任意整理の費用の相場は、相談料は無料〜30分5000円、着手金1社3〜5万円、成功報酬2万円前後です。

![]()

「債務整理を行った場合、クレジットカードは利用できなくなるのか?」というご質問がしばしば寄せられます。

答えを先に述べますと、債務整理の手続きを開始したクレジットカードは強制的に解約され、利用することはできなくなります。

さらに、手続きの対象とならなかったカードについても、将来的に利用できなくなる可能性が高いと考えられます。

このような理由から、債務整理の手続きを避けようとする方もいらっしゃいます。

多くの人が日常的に買い物や公共料金の支払いなどにクレジットカードを用いているため、クレジットカードが利用できなくなると大変不便です。

しかし、クレジットカードを保持したいという理由だけで債務整理を避けることはリスクが伴います。

借金問題がさらに深刻化すると、債務整理を行うかどうかに関わらず、結局はクレジットカードが利用できなくなる可能性があります。

そこで、今回は借金問題とクレジットカードの利用との関連性について詳しくご説明します。

カードの会社を対象に任意整理する場合は、その会社の分については当然使えなくなるわけですが、任意整理から外した場合はこれについては、次回の更新まで普通に使えることもあります。

カードの有効期限というのは一律ではなく、その人によって2年〜6年程度と幅があり、これも審査によって決められるものです。

ある程度有効期限が長い人であれば結構先まで使えてしまいそうなのですが、会社によっては毎年のように与信のチェックをする会社(途上与信)もありますので要注意です。

また、任意整理をしようとする人がさらなる借金ともいえるカードの利用をすることはモラルの上でも好ましくありませんので、債務整理を法律家に依頼すると普通、法律家は「受任通知を出しますので、今日から一切の借り入れと返済をしないでください」と言ってきます。

やはり、現金生活を習慣づけて借金体質を根本的に改善しようということなのです。

手続き対象外としたクレジットカードが一時的に使える場合でも、そのカードを使用して再び借金を重ねる危険性があります。

任意整理を行った直後は、使い過ぎないように自制心を保つことが重要です。

しかし、返済が一時的に楽になったからといってつい買い物をし過ぎたり、現金不足に陥り再度借金をしてしまうと、借金が増加し、再び返済に苦しむ可能性が高まるのです。

また、今は手続き対象外としたカードを後から任意整理に加えれば問題ないと考えるのは危険です。

任意整理は利息の減免は可能ですが、元金は変わらないのです。

借金が増えれば、それだけ返済の負担も増大します。

債務整理を行っても、カードの使用を続けることで借金がさらに増えてしまうのであれば、それは元も子もない事態です。

債務整理を行った意義が損なわれ、再度借金を抱えることで、借金問題は元の状態に戻ってしまいます。

従って、債務整理後は財務状況の再評価と、必要な場合はライフスタイルの改善を行うことが重要となります。

また、借金問題が再発しないように、金融知識を深め、自己管理能力を向上させることも大切です。

クレジットカードのキャッシングで過払い金があれば取り戻せますし、ショッピング枠は利息のみのカットが可能です。

利息18%以下で契約している場合、過払い金の対象にならないので注意しましょう。

クレジットカードのキャッシングはそれだけ任意整理というのはできなくて、ショッピング枠もキャッシング枠も任意整理する形になります。

「利息だけカットして任意整理のメリットなんてあるの?」と思われるかもしれません。

利息というのは想像以上に負担になります。

利息だけしか返済できないという経験はありませんか?

私は利息だけ返済して元本が全く減らないという状況を年々も続けてきました。

消費者金融やクレジットカードの金利は十数%といえど高いんです。

銀行や日本政策公庫で借りると1〜2%が基準。

それに比べると金利はかなり高いので借金の返済が苦しくなるのは当然といえば当然です。

だから利息だけのカットでも任意整理するメリットはありますし、遅延損害金が発生して入ればこれもカットできます。

任意整理をした場合、信用情報に掲載される5年間程度は新規のクレジットカードを作ることができません。

債務整理を行った場合、当該クレジットカードは強制的に解約され、その利用が不可能となります。

これは、キャッシングの利用もショッピングの利用も一切不可能になるという意味です。

さらに、新たなクレジットカードの取得も難しくなります。

新たなクレジットカードを取得することが難しくなる主な理由は、信用情報に関連しています。

信用情報とは、クレジットカードやローンなどの信用取引に関する情報のことを指します。

これには、個々の消費者がどの金融機関からいくら借りているか、返済が遅れていないかといった情報が記録されています。

この情報はもちろん、クレジットカードの利用状況も含みます。

クレジットカードの支払いが遅れたり、キャッシングやカードローンの返済が滞った場合、その情報は「事故情報」として記録されます。

債務整理を行った場合も同様に事故情報として記録されます。そして、これらの借入情報を集約し、提供しているのが信用情報機関です。

たとえば、クレジットカードの申込みを行った場合、カード会社は申込み者に対して審査を行います。

その際に、消費者の信用情報を参照し、借入の状況を確認します。

さらに、年収や勤続年数などの情報も総合的に考慮し、クレジットカードの発行を決定します。

債務整理を行った結果、信用情報に事故情報が記録されている場合、カード会社は「この人にお金を貸すと返済ができない可能性がある」と判断するため、クレジットカードの取得が困難になる可能性があります。これはいわゆる「ブラックリスト」状態です。

以上が、債務整理を行うとクレジットカードが取得困難となる主な理由です。

ただし、一生クレジットカードを取得できないわけではありません。

事故情報の登録期間は通常5年から10年程度とされています。

事故情報が消去された後であれば、再度クレジットカードを取得することが可能となります。

クレジットカードのように手軽な決済方法が欲しい場合、デビットカードやプリペイドカードなどの選択肢が考えられます。

デビットカードはその利用ごとにリンクされた銀行口座から直接引き落としが行われるシステムです。

一方、プリペイドカードは事前に特定の金額をチャージし、その分だけ利用する方式となっています。

これらのカードでは、後払いやリボ払いといったクレジットカード特有の機能は利用できませんが、決済手段としてクレジットカードの代替となり得ます。

これらの代替手段を活用することで、支払いを管理しやすくなるとともに、無計画な支出や借金のリスクを抑えることが可能となります。

また、デビットカードやプリペイドカードは信用情報に影響を及ぼさないため、債務整理後の金融生活において非常に有用なツールと言えるでしょう。

現代の生活ではクレジットカードの存在は非常に大きく、それがないと不便を感じる人も多いでしょう。

それは「一枚もカードを持っていないと恥ずかしい」という意識からくることもあるでしょう。

そうした背景から「クレジットカードが持てなくなるのなら、任意整理(債務整理)を行うのは止めた方が良いのでは?」と考える人もいるかもしれません。

しかし、それは推奨できません。

すでに返済が困難な状況にあるクレジットカードの問題を放置していても、何も改善はしないのです。

例えば、2か月以上毎月の支払いが滞納してしまえば、「長期延滞」を理由に信用情報に不利な記録(ブラック情報)が付けられることもあるのです。

この「長期延滞」の記録は、債務の完済または契約終了(強制解約)から5年経過しなければ削除されません。

したがって、ブラック情報がいつまでも残る可能性があります。

また、強制解約後も残債務が完済できない状況が続けば、クレジットヒストリーは悪化し続け、さらに消滅時効で解決した場合、「貸し倒れ」という更なるブラック情報が付与される可能性もあります。

その結果、最大で約20年間ブラック情報が残り続けることもあります。

つまり、クレジットカードが使えないことによる不便さから債務整理を躊躇することは、現在の経済的な困難を克服する機会を棒に振ることになります。

債務整理は、自分のお金の使い方を見直す、または自分自身の生活スタイルを再評価するという一つの「ツール」に過ぎません。

もし、返済の困難から現在の生活を確実に改善したいと考えるなら、債務整理というステップに踏み出す勇気が求められます。

それは一時的にクレジットカードが使えなくなることを恐れるよりも、長期的な経済的自由を手に入れるための一歩と捉えるべきです。

「クレジットカードを手に入れられない可能性」は、確かに多くの人にとって深刻な懸念材料となるでしょう。

しかし、現代社会には多様な決済手段が存在しますので、クレジットカードがなくてもキャッシュレス決済を実行することは十分に可能です。

デビットカードやスマートフォン決済などの代替手段を使用することで、一旦それに慣れてしまえば、それほど大きな不便は感じられないでしょう。

それよりも、返済が難しくなってしまったクレジットカードの借金(あるいは他の債務)を放置することが、より深刻なリスクとなります。

返済が困難に感じられた時点で、できるだけ早く専門家の助けを借りることをお勧めします。弁護士や司法書士への無料相談を行うことは、将来的に早期に新しいクレジットカードを再取得するための最良のステップとなります。

放置してしまうと、返済が滞り、さらなる金利や遅延料が発生し、借金は雪だるま式に増大する可能性があります。

それは、信用情報にも悪影響を及ぼし、結果として新たなクレジットカードの取得やローンの申し込みが難しくなるかもしれません。

それに対して、早期に債務整理を行うことで、返済計画を立て直し、借金の問題を解決することができます。

また、債務整理を通じて金銭管理のスキルを身につけることも可能で、これが将来的に新たな借金を抑制する力となるでしょう。

したがって、返済に苦しんでいる現状から脱出し、再び経済的自由を手に入れるためには、クレジットカードが使えない一時的な不便を超え、債務整理というステップに勇気を持って踏み出すことが必要です。

代表司法書士 姜 正幸

アヴァンス法務事務所は、特に任意整理に関する素晴らしい評判を持つ法律事務所として名高いです。

他の法律事務所と比較した場合、この事務所の特徴は、借金整理までの所要時間が非常に短く、かつコストも抑えられることにあります。

事務所の代表である姜正幸弁護士は、借金問題の現状を解決するだけでなく、問題の根源についても真剣に話を聞いてくれます。そして、問題の本質を解決するための提案をしてくれます。

さらに、借金に関する疑問や不安を、いかなる些細な問題についても無料で相談することができます。

これにより、借金の減額に関する悩みや疑問を気軽に提起することができます。

もし借金問題を家族に知られずに進めたい場合でも、アヴァンス法務事務所はプライバシーを厳重に保護します。

さらに、この事務所は全国対応を行っており、どこに住んでいる方でも安心して相談に乗ってもらえます。

地方にお住まいの方でも、この法務事務所の豊富な経験と専門知識を利用して、借金問題の解決策を探求することが可能です。

アヴァンス法務事務所は、クライアントの問題を真摯に理解し、それぞれの状況に合わせた最善の解決策を提案する事務所として評価されています。

任意整理の専門家として、借金問題に直面している人々に対して、確固とした支援を提供しています。

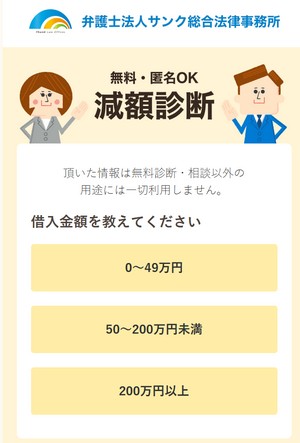

借金がいくら減るのか60秒でわかる匿名・無料のツールです。

借金の総額や借り入れ社数など簡単な情報を入力するだけで、「借金を減額する方法」や「借金減額の可能な金額」を匿名無料で判断してくれます。

現実に、どのくらい借金が減るのか知りたい方におすすめです。

1分で簡単に診断できる

匿名・無料で24時間いつでも診断OK

家族や友人にバレない

いくらくらい借金が減るかどうか知ることで

「払えなくなった時対処できるか」

「どれだけ精神的にラクになるのか」

がわかるので安心のお守りになります。

「定期健診」みたいなものですね。

空き時間で「今の状態」がわかるので、いろいろ考える機会にもなると思います。

法律ができればその抜け道をさぐり知識にうとい素人を巧妙に餌食とする悪知恵がはびこるのが常です。

多くの人は法律が守ってくれることを知らず、不当な取り立てに悩まされてしまいます。

貴真面目な人ほど悪質業者の手口の犠牲になりやすいです。

当たり前の権利を知っていただき是非解決してください。

【免責事項】

サイト上で表示されている画像や口コミなどは、過去の弁護士や司法書士事務所からの情報を基に掲載しています。これらの情報は時間の経過により変更や削除されていることがありますので、ご理解のほどよろしくお願い申し上げます。また、掲載内容は予告なく変更される場合や取りやめとなることが考えられます。最新の詳細は、各事務所の公式サイトをご参照いただきますようお願いします。

関西大学ファイナンスコースを専攻し卒業。金融を学び、FP2級の資格を持ち、WEBサイトを運営している40代。

■参考サイト

当サイトに掲載されている弁護士は、日本弁護士連合会、司法書士は、日本司法書士会連合会に登録されています。