借金の返済が遅れた時、貸金業者はどのような手段で取り立てをかけてくるのでしょうか。闇金の差し押さえについてはこちらの記事で解説大きく分けると、法的手段によらないものと、法的手段によるものに分けられます。通常、貸金業者は、おもに裁判を起こさずに取り立てを最大限行い、それではうまくいかない場合、訴えると...

![]()

多くの人が、借金の取り立てに関して映画やテレビで見るような激しい脅迫や無理強いを想像するかもしれません。

しかし、実際には法律で厳しく規制されており、暴力や脅迫による取り立ては禁じられています。

では、実際の借金の取り立てはどのように進行するのでしょうか?また、法を逸脱した取り立てに直面した際の対応策はどのようなものがあるのでしょうか?

この記事では、借金の取り立てがどのように行われるべきか、そして不法な取り立てに遭遇した際の適切な対応についてご説明します。

不法な取り立て行為とそれに立ち向かう方法についても触れますので、借金取り立てに関する理解を深める参考にしてください。

借金の取り立てにおける典型的な手順をご紹介します。

約束された返済日を過ぎても返済がない場合、債権者は電話やメールを使って返済の催促を行います。

返済の催促を無視するか、電話で約束した返済日を守らなかった場合、通常郵便や特定記録郵便で請求書や催促通知が送付されます。

催促通知には通常、以下の内容が含まれます。

・入金が確認できなかった旨(例:預金残高不足による引き落とし失敗)

・滞納している金額の返済期日

・折り返し連絡をするよう求める内容

催促通知を受け取った際は、記載されている連絡先へ迅速に連絡し、指定された期日内に返済を行うことで、特に問題は発生しません。

返済が続かず債権者からの連絡にも応じない場合、より重大な督促手続きが始まります。

返済の催促に対して反応がないと、催告書が内容証明郵便で送られてきます。

これには「特定の日までに返済がなければ、残りの借金について一括での支払いを請求する」という旨が記されています。

この催告書は、一般的な督促状よりも厳しい表現が用いられています。

返済がないままでいると、借り入れた全額の一括返済を求める請求書が届きます。

この請求書には「特定の日までに返済がなければ、法的措置を取る」との記載が一般的です。

この段階での通知も内容証明郵便を用いて送られます。

場合によっては、催告書の段階で一括請求や法的措置への移行を予告することもあります。

一括請求に至った際には、「訴訟予告通知書」や「法的措置予告通知書」といったタイトルの書面が送られることもあります。

書面のタイトルに関わらず、内容が一括請求や裁判、支払督促など法的手続きの予告であれば、それは債権者からの最後の警告と受け取るべきです。

債務者が借入れ残高の一括返済を行えない場合、債権者は債権回収のために法的手続きへと進むことがあります。

債権者による支払督促の申立てが裁判所に受理されると、裁判所から債務者宛に支払督促の正本が特別送達されます。

債務者がこの通知を受け取ってから2週間内に異議を提出しなければ、裁判所は仮執行宣言を行います。

この宣言により、裁判の判決が確定する前でも、仮に債権の回収を行うことが可能になります。

また、債権者が返還請求訴訟を提起し、それが裁判所によって受理された場合、訴状や裁判の初回出廷日を示す期日呼出状が債務者に特別送達されます。

債務者が指定された初回裁判日に出廷しない場合、または答弁書を提出しない場合、裁判所は債権者の主張を認めた判決を下すことがあります。

強制執行とは、支払督促や訴訟の結果に基づいて、裁判所の決定を実行に移す過程です。

債務者が支払督促や訴訟に対して何ら対応をせず放置した結果、支払督促に仮執行宣言が添付されたり、民事訴訟で裁判所が債権者の請求を認める判決を下すことがあります。

これらの決定は債務名義として機能し、債権者がこれに基づき強制執行を申し立てると、裁判所は債務者の財産を差し押さえる手続きを開始します。

この手続きにより、債務者の銀行口座、給与、不動産などが対象となり、債権者の未回収の債権を賄うために用いられます。

借金の取り立てに対する適切な対処法をここでご説明します。

債権者からの連絡があった場合、それが電話、郵便、メールであれ、無視することなく対応することが重要です。

多くの場合、電話やメール、郵便での催促は、激しい取り立てとは異なり、比較的穏やかな手段です。

債権者に返済遅延の理由を適切に説明し、いつまでに返済できるか具体的な予定日を伝えると、その日まで待ってもらえることがほとんどです。

返済が一時的に難しい場合には、返済計画の見直しを債権者と相談しましょう。

返済が遅れそうな時は、返済期日が来る前に先手を打って債権者へ連絡することが重要です。

返済の全額を用意できない場合でも、期日までに可能な範囲での一部返済を行い、残額の返済計画について相談することで、債権者からの理解を得られることがあります。

自ら積極的に債権者へ連絡し、返済への意欲と誠実さを示すことで、より柔軟な対応を期待できるでしょう。

返済の見込みが立たない時は、速やかに弁護士や司法書士の助けを求めることが肝心です。

返済能力がないと判断した場合、債権者による法的措置が始まる前に弁護士に相談するべきです。

支払督促や裁判所からの訴状を放置してしまうと、最悪の場合、財産が差し押さえられるリスクが高まります。

一度、法的措置が開始されてしまうと、弁護士が間に入っても事態の逆転は難しくなります。

早期に弁護士と相談することで、財産差し押さえの危機を避け、解決策を探ることが可能になります。

早い段階で専門家の助言を仰ぐことで、借金問題に対する解決の道が広がります。

借金の取り立てによって身の安全が脅かされるような場合は、直ちに警察への通報が必要です。

以下は、警察を待つ間の対処法です。

家には入れず、無理矢理入ろうとする場合は「許可なく入らないでください」とはっきり伝えます。

それでも退去しない場合は、「住居侵入罪で訴える」と警告します。

何度告げても去らない場合、「不退去罪で訴える」と強く抗議します。

警察到着時には、不法な取り立ての行為と、それに対してどのように対応したかを詳細に報告し、法の範囲内での厳正な対処を求めましょう。

違法な取り立てに直面しても、法律に則った返済義務からは逃れることはできません。

そのため、借金の返済計画が立たない場合は、合法的な手段で問題に対処する必要があります。

返済の見込みが全くないと判断した場合は、早期に弁護士や司法書士に相談することが賢明です。

弁護士や司法書士に債務整理を委託することで、違法な取り立てや督促からの即時の解放はもちろん、借金問題を本質的に解決する道を探ることができます。

また、法に違反する取り立て行為に遭遇した際は、弁護士が警察への適切な介入を促し、被害者保護のための措置を講じてもらえる可能性が高まります。

金融庁は、借金やその他の金融サービスに関する問題を抱えている消費者のために、金融サービス利用者相談室を提供しています。

この相談室では、消費者と金融機関間のトラブルに関する相談に乗り、問題の核心を明確にし、適切な相談先を紹介するアドバイスを行っています。

ただし、金融庁の相談室ではあっせん、仲介、調停などの具体的な解決手段は提供しておらず、問題解決への直接的な介入は行いません。しかし、どの機関に相談すれば問題が解決する可能性があるのか迷っている場合には、非常に役立つリソースとなります。

日本貸金業協会は、貸金業に関わる様々なトラブルや疑問に対応するため、貸金業相談・紛争解決センターを設置しています。

このセンターでは、消費者からの苦情相談を受け付け、貸金業者との間で生じた紛争の解決を支援しています。

特に解決が難しい場合、センターはADR(代替的紛争解決手続き)を提供します。

これは、日本貸金業協会による紛争解決委員会が、弁護士を含む中立的な第三者として、双方の合意に基づく和解を目指す仲介サービスです。

利用できるのは、日本貸金業協会の加盟貸金業者に関するトラブルのみであり、協会に加盟していない業者に関しては対象外となります。

この点を考慮し、適切な相談先を選ぶことが重要です。

債務整理は、法律に基づいて借金を軽減する手段として有効です。

債務整理は、借金を法的に減額または免除できる手続きです。

この手続きには、任意整理、個人再生、自己破産の3つがあり、個々の状況に応じて最適な方法を選択することで、借金問題を解消することが可能です。

任意整理では、弁護士が債権者と交渉を行い、個人再生や自己破産では裁判所の介入によって借金が減額されます。

弁護士に債務整理を委託すると、弁護士から債権者へ受任通知が送られ、これを受け取った債権者は一時的に取り立てを停止します。

手続き完了までの間、債務者は返済の義務から解放され、任意整理や個人再生を行った場合でも、返済計画に従い滞納しなければ再度の取り立てを受ける心配はありません。

弁護士への相談を通じて、債務整理のプロセスをスムーズに進めることができます。

借金の取り立てには、法的な基準に従う正当なものと、法を逸脱する違法なものが存在します。

通常、銀行や公認された貸金業者による取り立ては、法律の範囲内で行われるため、正当な手続きと見なされます。

しかし、たとえ正当な取り立てであっても、返済が困難な場合は、債務整理を通じて一時的に取り立てを停止し、借金問題に対処することが可能です。

もし借金の返済に関して悩んでいるなら、経験豊かな弁護士や司法書士に相談することをお勧めします。

そうすることで、個々の状況に合わせた最適な解決策を提案してもらえます。

特に、取り立てや借金に関する悩みについては、無料相談を提供している事務所もありますので、気軽に相談してみると良いでしょう。

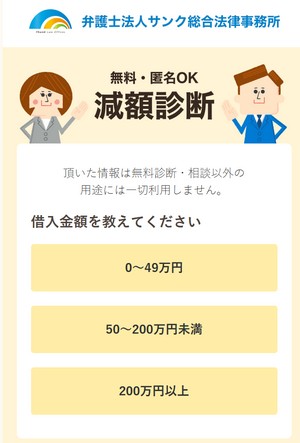

借金がいくら減るのか60秒でわかる匿名・無料のツールです。

借金の総額や借り入れ社数など簡単な情報を入力するだけで、「借金を減額する方法」や「借金減額の可能な金額」を匿名無料で判断してくれます。

現実に、どのくらい借金が減るのか知りたい方におすすめです。

代表司法書士 姜 正幸

アヴァンス法務事務所は評判どおりとくに債務整理を得意としており、他事務所と比較して借金整理までの期間が早く、費用が安いという特徴があります。

アヴァンス法務事務所の姜 正幸先生は現在の借金を減らしてくれるだけでなく、なぜそのようになってしまったのかも相談にのってくれて、根本的な原因を解決してくれようとしてくれるとても人情のある先生です。

どんな些細なことでも無料で借金相談ができる事務所です。

どのくらい借金減額できるか聞くだけでもOK。

家族に知られないようにきちんと対策してくれます。

全国対応です。

女性専用のやさしい窓口もあります。