任意整理の費用の相場は、相談料は無料〜30分5000円、着手金1社3〜5万円、成功報酬2万円前後です。

![]()

任意整理による生命保険への影響を気にしている人も多いでしょう。

しかし、任意整理は収入から返済さえきちんとできれば自分の手持ち財産を処分する必要がありませんし、それは保険についても同じことです。

ですから現在入っている生命保険や学資保険を解約しなくても良いですし、解約返戻金を財産とみなす、ということもないわけです。

任意整理はあくまで貸金業者と借り手という私人の間での交渉・和解契約によって成り立つものですので、そこに裁判所が干渉することはありません。

そして、多くの貸金業者は和解交渉をする段階で代理人の法律家に

「ご本人の弁済の原資は何ですか?月額どの程度の弁済額を予定していますか?」

という質問をしますが、源泉徴収票を出せとか、収入を証明しろということはほぼ言ってきません。

弁済できる見込み金額を自己申告し、それに基づいて分割払いの回数を決めていくというのが実務での流れです。

これが破産手続になると保険の解約返戻金は財産とみなされてしまうので、一定金額以上の返戻金があるなら解約してお金に換えて債権者に配当しなければならなくなることから、任意整理とは大きく扱いが違うといえます。

さらに、任意整理が終わった後で新たな保険に加入できるかということですが、これも問題なくすることができます。

生命保険の申し込みの際には基本的に保険会社が「信用情報機関」の情報を見ることはないからです。

信用情報機関とは、ある人がどこからどのくらい借り入れをして、返済状況がどのようになっているかを記録しているもので、ここに事故情報が記入されていることを俗に「ブラック」と呼ぶこともあります。

しかしこの情報はあくまで「借金をする場合の返済能力の審査」のためであって、その他の目的で情報が参照されることはないのです。

保険会社が信用情報機関に加盟していることもありますが、保険以外の金融商品を扱っているからという理由なので、保険契約についての影響はありません。

自己破産を行うと、学資保険の解約返戻金が20万円を超えている場合、一般的には学資保険を解約しなければなりません。

これは、自己破産手続きでは20万円以上の財産が処分の対象となるためです。

学資保険の名義(被保険者)は普通子供になっていますので、学資保険を子供の財産と見なすことも可能です。

しかし、学資保険の積立金は実質的に親が出しているため、親の財産とみなされます。

従って、親が自己破産を申し立てると、学資保険はその手続きの対象となり、解約されてしまいます。

ただし、解約返戻金が20万円以下ならば、学資保険を解約せずにそのまま続けることが可能です。

さらに、解約返戻金が20万円を超えている場合でも、「契約者貸付」(解約返戻金を担保に借り入れを行う制度)を利用することで、学資保険を続けることができる場合もあります。

だが、この制度を利用することは実質的に借金をすることに等しいと言えます。

自己破産の申立て直前に契約者貸付制度を利用する理由を裁判所に明確に説明できる必要があります。

代表司法書士 姜 正幸

アヴァンス法務事務所は、特に任意整理についての高い評価で知られています。

他の事務所と比較すると、借金整理に至るまでの期間が短く、その費用も低いという利点があります。

事務所の代表である姜正幸先生は、借金問題をただ解決するだけではなく、問題の根本原因についても相談者と共感しながら対話し、本質的な解決策を提案します。

また、どんなに些細な疑問や不安でも、無料の借金相談を通じて気軽に対話することが可能です。

もし家族に知られずに問題解決を進めたいという場合でも、事務所はクライアントのプライバシーを厳格に守ります。

全国どこからでも相談が可能で、地方に住んでいる方でも安心して利用できます。

女性専用のやさしい窓口もあります。

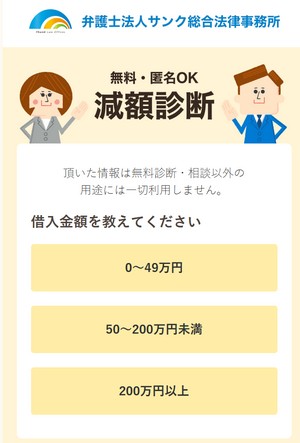

借金がいくら減るのか60秒でわかる匿名・無料のツールです。

借金の総額や借り入れ社数など簡単な情報を入力するだけで、「借金を減額する方法」や「借金減額の可能な金額」を匿名無料で判断してくれます。

現実に、どのくらい借金が減るのか知りたい方におすすめです。

1分で簡単に診断できる

匿名・無料で24時間いつでも診断OK

家族や友人にバレない

いくらくらい借金が減るかどうか知ることで

「払えなくなった時対処できるか」

「どれだけ精神的にラクになるのか」

がわかるので安心のお守りになります。

「定期健診」みたいなものですね。

空き時間で「今の状態」がわかるので、いろいろ考える機会にもなると思います。

法律ができればその抜け道をさぐり知識にうとい素人を巧妙に餌食とする悪知恵がはびこるのが常です。

多くの人は法律が守ってくれることを知らず、不当な取り立てに悩まされてしまいます。

貴真面目な人ほど悪質業者の手口の犠牲になりやすいです。

当たり前の権利を知っていただき是非解決してください。

【免責事項】

サイト上で表示されている画像や口コミなどは、過去の弁護士や司法書士事務所からの情報を基に掲載しています。これらの情報は時間の経過により変更や削除されていることがありますので、ご理解のほどよろしくお願い申し上げます。また、掲載内容は予告なく変更される場合や取りやめとなることが考えられます。最新の詳細は、各事務所の公式サイトをご参照いただきますようお願いします。

関西大学ファイナンスコースを専攻し卒業。金融を学び、FP2級の資格を持ち、WEBサイトを運営している40代。

■参考サイト

当サイトに掲載されている弁護士は、日本弁護士連合会、司法書士は、日本司法書士会連合会に登録されています。