借金整理法にはいくつかの方法がありますが、最も有名なものとしては自己破産があります。

自己破産というのは、借金が支払い不能の状態になった人が自分の

![]()

一度自己破産し、借金をゼロにできたものの、再度経済的に追い込まれてしまったら、二度目の破産を検討するケースもあるとかと思います。

条件として不利になる面はありますが、自己破産して免責を受けられる可能性もないわけではありません。

原則として、最初の自己破産後、再度の自己破産を申し立てる場合、その間に7年以上の時間が必要とされます。

破産法の中で、前回の「免責」(借金の支払い義務を免除すること)が確定してから7年間は、新たに免責を受けることが原則できないと明記されています。

つまり、前回の免責が確定した後7年以内に再度自己破産を希望しても、通常は免責を受けることができないというわけです。

たとえ、過去の借金の理由と現在の事情が同じであっても、免責の判断には余地が存在します。

例として、以下のケースを考えてみましょう。両方とも「生活費の不足」が借金の根本的な原因となっていますが、免責が許可される可能性があります。

- 1回目のケース: 夫が家計に十分な生活費を供給しなかったため、生活の維持のために借金が必要となり、結果として自己破産を選択。

- 2回目のケース: COVID-19の影響で収入が激減。それにより再び生活費を捻出するための借金が増加し、自己破産を検討。

再度の自己破産申請時には、裁判所の審査は前回よりも厳格になる可能性が高いです。

しかし、各個人の具体的な状況や背景に応じて、免責の適用が考慮されることもあります。

具体的なアドバイスや対応策については、弁護士との相談が必要です。

基本的に、前回の破産から7年を経過していない状態で再度の自己破産を申し立てると、「免責不許可事由」といって、免責してよいのかどうかを慎重に判断するべきケースにあたるため、破産管財人がついて事情の調査をされることになります。

免責不許可事由があっても、破産管財人が色々な事情を聞き取り、調べる中で破産にやむを得ない理由があると認めれば「免責相当」であることを裁判所に報告します。

もし裁判所が問題ないと認めれば「裁量免責」と呼ばれる措置が取られることもありますが、必ずしも免責されるとは限らないことは覚悟しておきたいものです。

そして、前回の破産から7年を経過して2度目の自己破産申立をする場合は「2度目であること」を理由とする免責不許可事由にはあたらないため、一見問題はなさそうに見えます。

しかし、ギャンブルや浪費を理由とする場合、別の免責不許可事由にあたるだけではなく、裁判所の印象も非常に悪くなります。

病気やリストラなど、必ずしも本人の責任だけではないなら免責もやむを得ないと判断されることが多いでしょうが、「前回の失敗が生かされていない」と思われてしまうような事情だとやはり判断は厳しくなってしまうのです。

ギャンブルが原因の借金は自己破産はできないといろんなサイトで書かれていますが、現実は自己破産が可能なケースが多々あります。

ギャンブルによる借金というのはただのきっかけにすぎず、生活費のためにキャッシングをして多額の借金を抱えたならば免責されることがあります。

2回目だからといってあきらめることはありません。

この判断は債務整理に特化した弁護士か司法書士に聞くだけ聞いてみるといいと思います。

2回目の自己破産でも受任してくれ、免責を勝ち取ってくれる交渉力のある弁護士・司法書士を見極めたいものですね。

東京ロータス法律事務所は、債務整理に特化した専門の法律事務所として知られています。

任意整理、自己破産、個人再生、過払い金返還請求など、さまざまな債務整理の手法に詳しく、6000件以上の相談や依頼を経験してきました。

このような膨大な経験から、借金関連の問題に対する深い知識と豊富な実績を持っており、お客様の悩みや問題に対して確かなアドバイスとサポートが可能です。

また、初回の相談は無料で受け付けているため、安心して相談できます。

弁護士 永安 優人 (ながやす ゆうと)

所属弁護士会 東京弁護士会 No.44304

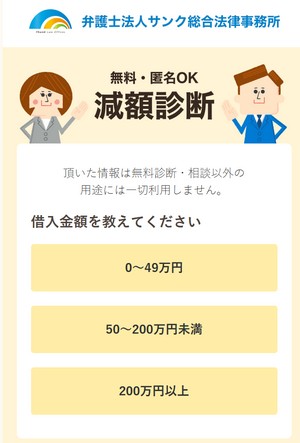

借金がいくら減るのか60秒でわかる匿名・無料のツールです。

借金の総額や借り入れ社数など簡単な情報を入力するだけで、「借金を減額する方法」や「借金減額の可能な金額」を匿名無料で判断してくれます。

現実に、どのくらい借金が減るのか知りたい方におすすめです。

1分で簡単に診断できる

匿名・無料で24時間いつでも診断OK

家族や友人にバレない

いくらくらい借金が減るかどうか知ることで

「払えなくなった時対処できるか」

「どれだけ精神的にラクになるのか」

がわかるので安心のお守りになります。

「定期健診」みたいなものですね。

空き時間で「今の状態」がわかるので、いろいろ考える機会にもなると思います。

法律ができればその抜け道をさぐり知識にうとい素人を巧妙に餌食とする悪知恵がはびこるのが常です。

多くの人は法律が守ってくれることを知らず、不当な取り立てに悩まされてしまいます。

貴真面目な人ほど悪質業者の手口の犠牲になりやすいです。

当たり前の権利を知っていただき是非解決してください。

【免責事項】

サイト上で表示されている画像や口コミなどは、過去の弁護士や司法書士事務所からの情報を基に掲載しています。これらの情報は時間の経過により変更や削除されていることがありますので、ご理解のほどよろしくお願い申し上げます。また、掲載内容は予告なく変更される場合や取りやめとなることが考えられます。最新の詳細は、各事務所の公式サイトをご参照いただきますようお願いします。

関西大学ファイナンスコースを専攻し卒業。金融を学び、FP2級の資格を持ち、WEBサイトを運営している40代。

■参考サイト

当サイトに掲載されている弁護士は、日本弁護士連合会、司法書士は、日本司法書士会連合会に登録されています。