借金整理法にはいくつかの方法がありますが、最も有名なものとしては自己破産があります。

自己破産というのは、借金が支払い不能の状態になった人が自分の

![]()

このページでは自己破産手続きを自分ひとりでやるときの費用やメリットデメリット、弁護士に依頼するメリットデメリットを解説します。

自分で自己破産手続きをすると

・費用かからない

弁護士に依頼すると

・取立てがとまる

・取引履歴を開示させやすい

・交渉で強気にでられる

・法的手続きをとられても迅速に対応できる

などの利点があります。

自己破産を自分でする最大のメリットは費用がかからない。

この1点に尽きます。

一方デメリットは書類の不備があれば書きなおしたり弁護士と違いしっかりと書類は確認されるので、自分で自己破産をするときはどうしても時間がかかります。

それよりも自分で自己破産続きをする最大のデメリットは、【債権者との交渉が難しい】ことです。

自分で自己破産続きをするときは交渉が大変です。

これは実際に良くあるケースなのですが、自己破産の申請をすると債権者側から「それやったら残金を一括返済してくれ」と訴えられたりすることがあります。

これも自分で対応しなければなりません。

また過払い金が発生しているのにかかわらず、貸している側がそれを言わないことがあります。

債権者は、借りているものはそれはわからないだろうと思い、借金をゼロで和解させるんですね。

借りていた側が本当は何十万も返ってくるのですが、損をしてしまいます。

こういった損得を考えると、弁護士に依頼するほうが無難だといえます。

費用はかかりますが、過払い金を取れる可能性もあり、また交渉をするプロですから、管財事件でも同時廃止事件にするテクニックなど持っていますし、今後の人生において確実に最良の道を歩んでくれるようにしてくれます。

弁護士が債権者に債務整理しますという受任通知送った時点で取立てはこなくなります。

法律で決められているからです。

それでも脅迫的な取立てを行おうものなら訴えて損害賠償請求できるケースもあります。

弁護士に依頼すると申し立てた日の17時には破産開始の手続きがされるというものです。

なぜそのようなことが可能かといますと

弁護士が作成した書類は信頼できるとみなされるからです。

また裁判も自分で行かなくてもよく、弁護士が代理人となって出廷してくれますので、本人の負担も少なくなります。

さらに免責許可がおりる期間もグッと短くなります。

通常自分で自己破産した場合、早くても3ヶ月遅くて1年以上かかることもザラにありますが

この即日面接の制度では最短1ヶ月程度で免責の決定がされます。

弁護士費用はかかりますが自分で自己破産手続きをするよりも早く自己破産の手続きが終わるということです。

ご自身に20万円以上の財産がある場合、管財事件といって自分で自己破産しようが弁護士に頼もうが50万円の費用がプラスされます。

この費用を弁護士に依頼すると20万円で済ませることができるのが少額管財事件です。

これは弁護士が代理人になったときのみ利用できる制度です。

そして弁護士に依頼するデメリットはただでさえお金がないのにお金がかかるということです。

最近では、無料で相談できるところも多くあり、昔に比べてかなり相談しやすくなっていると思います。

費用は、自分で自己破産手続きをするよりかかってしまいますが、債権者を側から逆に訴えられたり、過払い金の請求をできたり、自分ではなかなかできないことをやってくれるというメリットはあります。

後払いに対応している弁護士さんもおられますので、借金整理が終わってから働いて返すことができますのでその点は安心して言いと思います。

高いと思われる方もおられると思いますが何百万もあった借金が数十万で解決するのですから、金銭面と精神面を考えても安いと思います。

自己破産の申し立ては原則的に債務者の住所を管轄する地方裁判所にすることになります。

申立てをする前にしておかなければならないのは、高金利の貸金業者について、

取引の履歴(今までの貸し借りの履歴をすべて載せた書類)を業者から取り寄せ、利息を適切に引き直す計算(引き直し計算)をすることです。

インターネット環境のある人であれば、利息計算ソフトをダウンロードすることができますが、使い方も調べなければなりません。

また、申立書は裁判所のウェブサイトからダウンロードできますが、記入方法で不明なところは裁判所に確認しながら書いた方がよいでしょう。

自己破産で大変なのは、添付書類が多いところです。

各裁判所で若干、添付書類が違うことがあるので一覧表などをもらって確認しながら揃えていきましょう。

添付書類は申立書と一緒に提出しますが、後から追加書類を求められることもあります。

もし、高額の財産がなく、借金をチャラにすることに問題があるような事由がなければ、

「審尋」とよばれる裁判官との面談があった後に、

「破産手続開始決定」と「同時廃止決定」が出されます。

その後、「免責審尋」と呼ばれる面談があり、最終的に免責決定がおり、確定して初めて借金から解放されます。

もし、財産の配当や事情の聞き取りが必要なケースでは破産管財人が選ばれてそれらの手続きを行ってから免責となります。

破産手続の際、揃える書類は各裁判所によって多少異なるところはありますが、大体共通するのは以下のようなものです。

・債務者の戸籍

・住民票など本人確認に必要な書類

・財産や収入に関する書類

・債務の内容を知るための書類

です。

財産に関する書類としては銀行などの預金の通帳があります。

通帳は直近のものまで記帳した上で、1年分(場合によっては2年分)を遡ります。

自動車がある人は車検証、査定書(初年度登録から5年経過していれば不要なこともある)、

不動産がある人は登記簿謄本、固定資産税の評価証明書(不動産がない人は市区町村の役場で「無資産証明書」を取ります)、

保険契約がある人は保険の解約返戻金見込証明書(保険会社に頼むと送ってくれる)、

勤務先の会社に退職金が出る規定がある人は退職金見込証明書(会社の総務や経理に頼むと出してくれる)などです。

また、収入に関する書類としては源泉徴収票、給与明細書などがあります。

なお、収入や資産についての書類は、同居している配偶者や子供がいて家計が一つになっているのであればその人の分も出さなければならないと考えておいた方がよいでしょう。

ですから、完全に家族に内緒で手続するのは自己破産の場合、難しいこともあります。

また、債務に関する書類としては債権者一覧表を作成することの他に、高金利の業者については利息の引き直し計算(法律上、適正な利息に直す計算)をした計算書の提出を求める裁判所もあります。

自分で自己破産を申し立てするときにかかる費用についてまとめます

20万以上の現金や財産がない時に適用される「同時廃止事件」だと2〜3万円、20万以上の現金や財産がない時に適用される「管財事件」だと50万円〜80万円かかります。

「同時廃止事件」の費用だけ見ると自分でやったほうが安く済みますが、ご自身で自己破産申請する場合は書類に不備があると再提出したりすることあるので免責がおりるまでとにかく時間かかります。

またギャンブルや浪費は基本的に免責がおりないので交渉がうまくいかなっかたりすることもあるので最低限の知識は情報武装して戦いましょう。

弁護士に依頼する場合はこの費用(収入印紙代、予納金、予納郵券代)プラス着手金と報酬金がかかりますが、少額管財手続きを利用できれば20万円で済ませることも可能です。

自己破産が終わればもう借金がなくなったという安堵感でいっぱいなります。

クレジットカードや車や住宅などのローンは7年間ほど組めなくなり、弁護士や税理士などある一定の職にはつくことができませんが、企業で普通に働く事ができます。

また自己破産すれば「官報」というものに一定期間だけ記載されますので、ヤミ金から営業の電話やメールがたくさんきますが、無視すれば大丈夫です。

この自己破産が終わってからの数年間は、借金のリハビリ期間です。

今までのご自身のお金の使い方を見直して身の丈のあった生活をするための生まれ変わる期間です。

借金期間中は取り立てや不安な気持ちでとても大変な時期だったと思いますが、これからはどうか明るい未来に向けて再スタートしていただきたいと思います。

自己破産の手続きは法律的には自分自身ですることができます。

弁護士費用がない方や自分でやる自身のあるカは、自分で手続きをやろうと思われていると思います。

管理人からすればほんとすばらしいと思います。

ただ実際にやろうと思うと非常に大変です。

高金利の業者からの借入れがあった人は、最初に引き直し計算(利息制限法という法律の上限金利に合わせて今までの高すぎる金利を計算し直すこと)をする段階からつまづくことが多いです。

引き直し計算によって借金が実は0だったことがわかったということもありますから、やらずに済ませるわけにはいかないのです。

そして、どうにか引き直し計算ができても、その先にはまた色々と調べなければならない点があります。

・どこに申し立てればよいの?

・申立書をどうやって手に入れるの?

・書類の書き方は?添付書類は何?

・何を何年分つければいいの?

・裁判所から補正の指示があった場合はどう対応すればいいの?

など、仕事をしている人がこれらをすべて調べてやろうとすると大変骨が折れます。

怖いのは、時間がかかっている間に債権者が待ちきれずに訴訟などをして強硬に取り立てようとすることです。

本来の仕事や家事などに集中できなくなること、そして、手続がスムーズに進行しないリスクを考えると、費用はかかっても弁護士などの専門家に依頼する方が得策といえます。

費用は分割払いができるところもありますから、いきなり何十万円も準備しなければならないことがないよう、配慮してもらえることも多いのです。

人によっては高金利業者から過払い金を取り戻すことで手続費用の手出しが0で済むこともあります。

なので、弁護士に依頼することをおすすめします。

代表司法書士 姜 正幸

アヴァンス法務事務所は債務整理に強いと評判で、他の事務所に比べ借金整理が速く、費用も抑えられる特徴を持っています。

姜 正幸先生は、借金の減額だけでなく、問題がどうして起きたのかにも対応し、感じの良い対応で根本的な解決を図ってくれる先生です。

何でも気軽に無料で相談できるのがこの事務所の強みです。

借金減額の見込みを知りたいだけでも構いませんし、家族に知られずに手続きを進めたい方も安心して利用できます。

全国どこでも対応可能なので、地域に関係なくサービスを受けることができます。

女性専用のやさしい窓口もあります。

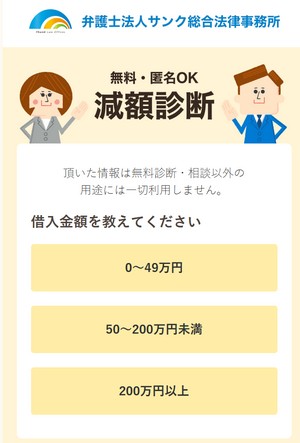

借金がいくら減るのか60秒でわかる匿名・無料のツールです。

借金の総額や借り入れ社数など簡単な情報を入力するだけで、「借金を減額する方法」や「借金減額の可能な金額」を匿名無料で判断してくれます。

現実に、どのくらい借金が減るのか知りたい方におすすめです。

1分で簡単に診断できる

匿名・無料で24時間いつでも診断OK

家族や友人にバレない

いくらくらい借金が減るかどうか知ることで

「払えなくなった時対処できるか」

「どれだけ精神的にラクになるのか」

がわかるので安心のお守りになります。

「定期健診」みたいなものですね。

空き時間で「今の状態」がわかるので、いろいろ考える機会にもなると思います。

法律ができればその抜け道をさぐり知識にうとい素人を巧妙に餌食とする悪知恵がはびこるのが常です。

多くの人は法律が守ってくれることを知らず、不当な取り立てに悩まされてしまいます。

貴真面目な人ほど悪質業者の手口の犠牲になりやすいです。

当たり前の権利を知っていただき是非解決してください。

【免責事項】

サイト上で表示されている画像や口コミなどは、過去の弁護士や司法書士事務所からの情報を基に掲載しています。これらの情報は時間の経過により変更や削除されていることがありますので、ご理解のほどよろしくお願い申し上げます。また、掲載内容は予告なく変更される場合や取りやめとなることが考えられます。最新の詳細は、各事務所の公式サイトをご参照いただきますようお願いします。

関西大学ファイナンスコースを専攻し卒業。金融を学び、FP2級の資格を持ち、WEBサイトを運営している40代。

■参考サイト

当サイトに掲載されている弁護士は、日本弁護士連合会、司法書士は、日本司法書士会連合会に登録されています。