借金整理法にはいくつかの方法がありますが、最も有名なものとしては自己破産があります。

自己破産というのは、借金が支払い不能の状態になった人が自分の

![]()

債務者(借りた本人)が自己破産したら連帯保証人も責任を免れることができるのか。

残念ながら、主債務者の自己破産、免責は連帯保証人には関係なく、主債務者が支払えなくなったことによって保証人の方に請求がいってしまうことになります。

連帯保証人である方は、ほんと腹立たしいのですが、こればかりはどうにもならないんですね。

そういう意味では連帯保証人というのは主債務者とほぼ同等の立場に立たされていると言っても良いのであって、「主債務者から迷惑をかけないから名前だけ貸してくれと言われた」とか「付き合いで断れなかっただけだからサインした」などの理由は非情にも債権者に対しては通用しないんです。

連帯保証人をつけている債務があるなら自己破産を避けられる方がベターですが、どうしても他の手続きでは無理で、自己破産せざるを得ない状況に陥ることもあります。

そのような場合に私たち債務者が連帯保証人に心がけるべきことは、、、

とにかく、あらかじめ状況を説明して今後の見通しを伝え、誠実に謝罪、そしてフォローの方法を提示することです。

とりあえず連帯保証人にいったん支払いをしてもらった上で、免責がおりた後で少しずつ返済していくという方法もあります。

破産による免責というのは、「支払いの義務がなくなる」だけですから、「支払ってはいけない」わけではありません。

手続き中はもちろん支払えませんが、免責決定の後で任意に返済するのは差し支えありません。

やはり今までの人間関係を壊さないためにも誠実な対応が大切です。

主債務者が自己破産すると連帯保証人に請求がいってしまいますが、連帯保証人自身も支払えないことが十分考えられます。

そのような場合、非情ですが主債務者と同じように何らかの債務整理を検討しなければなりません。

分割で支払えるのであれば任意整理や個人再生、それも無理なのであれば主債務者と同様に自己破産しなければならないこともあります。

むしろ、全体的に見たら連帯保証人が支払えることの方が少ないかも知れません。

消費者金融などは特に、ただ単に請求できる人を増やしたいがために連帯保証人をつけていることも多く、保証人自身の返済能力まであまり考えずに保証契約を結ばせることがあるからです。

悪質なケースでは、たまたまその時、店舗に居合わせた他人同士をお互いに保証人にさせる(相保証)ということをしている業者すらいます。(マジです)

たとえばよくあるケースとして妻が夫の保証人になっている、しかしどちらとも経済的に破綻している状況なので同時に自己破産したいというものがあります。

このような場合、同時に申し立てをすれば共通の添付書類は1通で済みますし、別々に申し立てたら2件分かかる予納金を1件分で済ませてもらえるなど、費用や手間が軽くなるよう裁判所に便宜をはかってもらえることがあります。

すべてこのように処理してもらえるとは限らないのですが、柔軟な対応をしてもらえる裁判所も増えているので、申し立てを依頼する弁護士に確認しましょう。

連帯保証人が主債務者より先に自己破産を申し立てることもあります。

たとえ、まだ主債務者が経済的に破たんしている状態ではなくても連帯保証人自身が同時に他の負債を負っていて破産状態になることもあるからです。

連帯保証人の破産手続きの中で、「他人の保証人になっている債務があるか?」というのを申告する欄がありますが、これによって自身が主債務者となっている借り入れと同時に処理されるのです。

保証人は、主債務者がまだ破たんしていなければ保証債務を実際に請求されている状態ではないわけですが、だからといって保証債務だけが自己破産後に残ってしまうわけではありません。

では、連帯保証人が破産したことにより、主債務者にどのような影響があるのでしょうか?

もし、先に連帯保証人が自己破産手続きをとっていたとしても主債務者がこれを必ず知ることができるすべはありませんし、ローンを組んでいる銀行などから知らされることもあります。

連帯保証してもらっていた債務については、無保証の債務となるため、債権者から新たな保証人をつけることを要求される可能性があるということです。

ですから、両者の信頼関係を保つためにも連帯保証人側はあらかじめ自己破産することを説明しておく方がよいでしょう。

ただ、連帯保証人が破産したからといって即、主債務者にとって何か不利なことがあるわけではないため、主債務者が毎月の返済をきちんと行っていれば特に悪影響はないと考えられます。

代表司法書士 姜 正幸

アヴァンス法務事務所は、その評判通りに債務整理を専門としている事務所です。他の事務所と比べて、借金の整理を迅速に行い、その費用も手頃との声が多いです。

事務所の姜 正幸先生は、借金の減額だけでなく、問題が発生した背景にも耳を傾けてくれます。彼は、借金の背景にある根本的な問題の解決を目指してくれる、非常に人間味のある弁護士です。

小さな疑問から大きな悩みまで、無料での借金相談を受け付けています。

「どれだけの借金が軽減できるか?」といった質問だけでなく、家族に秘密を保ちながらの対応も可能です。

そして、この事務所は日本全国での対応が可能です。

女性専用のやさしい窓口もあります。

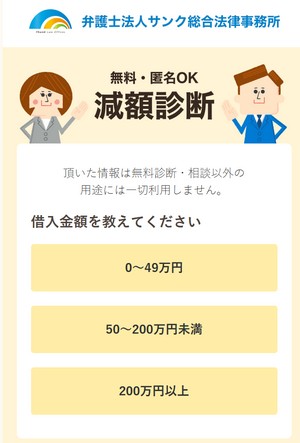

借金がいくら減るのか60秒でわかる匿名・無料のツールです。

借金の総額や借り入れ社数など簡単な情報を入力するだけで、「借金を減額する方法」や「借金減額の可能な金額」を匿名無料で判断してくれます。

現実に、どのくらい借金が減るのか知りたい方におすすめです。

1分で簡単に診断できる

匿名・無料で24時間いつでも診断OK

家族や友人にバレない

いくらくらい借金が減るかどうか知ることで

「払えなくなった時対処できるか」

「どれだけ精神的にラクになるのか」

がわかるので安心のお守りになります。

「定期健診」みたいなものですね。

空き時間で「今の状態」がわかるので、いろいろ考える機会にもなると思います。

法律ができればその抜け道をさぐり知識にうとい素人を巧妙に餌食とする悪知恵がはびこるのが常です。

多くの人は法律が守ってくれることを知らず、不当な取り立てに悩まされてしまいます。

貴真面目な人ほど悪質業者の手口の犠牲になりやすいです。

当たり前の権利を知っていただき是非解決してください。

【免責事項】

サイト上で表示されている画像や口コミなどは、過去の弁護士や司法書士事務所からの情報を基に掲載しています。これらの情報は時間の経過により変更や削除されていることがありますので、ご理解のほどよろしくお願い申し上げます。また、掲載内容は予告なく変更される場合や取りやめとなることが考えられます。最新の詳細は、各事務所の公式サイトをご参照いただきますようお願いします。

関西大学ファイナンスコースを専攻し卒業。金融を学び、FP2級の資格を持ち、WEBサイトを運営している40代。

■参考サイト

当サイトに掲載されている弁護士は、日本弁護士連合会、司法書士は、日本司法書士会連合会に登録されています。