借金整理法にはいくつかの方法がありますが、最も有名なものとしては自己破産があります。

自己破産というのは、借金が支払い不能の状態になった人が自分の

![]()

自己破産をした場合、今借りて住んでいる家はどうなってしまうのでしょうか。

基本的には大家さんが自己破産を理由として賃貸借契約を解除することはできませんので、出ていく必要はありません。

ただ、他の負債を負っている人は家賃も滞納している可能性が高く、何カ月も家賃を滞っていることによって契約解除を迫られる可能性はあります。

家賃をきちんと払っている限りは、大家さんが自己破産の事実を知ることはできませんし、自分から言う必要もありません。

入居者が自己破産した際に賃貸物件から退去を命じられるのかを解説します。

以前、自己破産を申し立てた入居者に対して退去を求められるケースが存在していました。

しかし、2004年の破産法の改正により、自己破産を理由に大家や不動産会社から退去を強制されることはなくなりました。

この変更により、賃貸契約を結んでいるアパートやマンションに引き続き住むことが認められるようになりました。

通常、自己破産を理由に賃貸契約を解除されることはないものの、特定の状況下では解約が認められる場合があります。

特に、物件の家賃が手取り収入と比較して高額である場合、問題となることがあります。

具体的には、家賃が手取り収入の3分の1を超える場合、大家や不動産会社は契約の解除を検討する可能性が高まります。

さらに、家賃の滞納が続いている状況でも、契約解除のリスクは増大します。

自己破産手続きの中では、未払いの家賃も免責の範疇に入るため、大家にとって収益を得られなくなるリスクが高まるのです。

このような理由から、特定の状況では大家によって契約の解除や退去を求められるケースが存在するので、注意が必要です。

滞納が続いたなどの理由で契約解除になったり、居づらくなって出ていき次を探す場合は物件探しをする時に覚えておきたいポイントがあります。

自己破産後にマンションやアパートを借りたい人も参考になると思います。

賃貸物件を借りる際の手続きには、入居審査が含まれます。

この審査の中心は、家賃をしっかりと支払えるかどうか、すなわち入居者の支払い能力を確認することです。

過去に自己破産の経験があっても、安定した収入があると認められれば、問題なく賃貸契約ができる場合があります。

しかし、支払い能力に不安がある場合や審査をスムーズに進めたい場合、連帯保証人を設定することが一つの方法となります。

連帯保証人を設けることで、家賃の支払いを保証することができ、審査の際の信用も上がります。

連帯保証人として適切な人物は、安定した収入を持つことが求められます。

そして、家族や親族、特に2親等や3親等以内の関係者が望ましいとされます。

不動産を契約する際に、近年、連帯保証人をつけさせる代わりに保証会社に手数料を払って保証を依頼するパターンも増えています。

このような場合、保証会社による審査が入ることがあり、そこで信用情報に金融事故の記録があると審査落ちしてしまうことがあるのです。

大きな不動産会社が扱っている物件の方がこのような保証会社による保証を取り入れた物件を扱うことが多く、地元に根付いた小規模な業者の方が昔ながらの連帯保証人を立てる方式が多く契約しやすいといえます。

連帯保証人を探すのが困難な場合、保証会社を活用するのが良い選択です。

ここで注目すべきは「独立系」と呼ばれる保証会社。

彼らは特定の信用情報機関との繋がりを持たないため、個人の信用情報へのアクセスが限られています。

信用情報機関は、各会社から提供される信用情報を集めて、それを会員会社に提供する機関です。

そのため、過去の自己破産の履歴など、特定の信用情報が保証会社に伝わらない可能性が高まります。

このような独立系保証会社を選ぶことで、審査の障壁が低くなる可能性がありますので、賃貸物件を検討している方は、その点を考慮すると良いでしょう。

自己破産経験者でも入居しやすい賃貸物件として、公営住宅が考慮されます。

これは、都道府県や市町村などの公的機関が運営する、特に低所得者を対象とした住宅施設で、一定以上の所得を持つ世帯は入居資格がない場合が多いです。

公的な機関が運営するため、賃貸保証人の要求はなく、過去の自己破産の履歴がある方でもアプローチしやすいのが特徴です。

ただし、公営住宅への入居は、通常、定期的な募集と抽選によって行われるため、希望者が多い場合は入居が難しくなることもあります。

自己破産をする場合持ち家を持っている方が厄介になることが多いです。

持ち家は財産ですから、やはり破産に伴って処分しなければならないため、破産管財人がつくなどして手続全体が複雑になってしまうのです。

自己破産とは、返済不可能なほどの借金に苦しむ個人が、法的手続きを通じて負債の免除を求めるものです。

この手続きを進めるには、裁判所がその人の財産や収入が不足し、将来的にも返済の見込みが立たないと判断する必要があります。

実際、自己破産をしても現在住んでいる賃貸物件を離れる必要はありません。

かつては、賃貸物件の大家が入居者の自己破産を理由に契約解除を求めることが考えられましたが、2004年の破産法改正により、このような行為は原則的には許されなくなりました。

つまり、自己破産そのものが賃貸契約の解約理由となることはなく、新しい賃貸物件を探す場合も、自己破産の事実を伝える義務は特にありません。

そのため、通常通りに賃貸の契約や更新を進めることができます。

代表司法書士 姜 正幸

アヴァンス法務事務所は、債務整理を専門に行っている評判の高い法務事務所です。他の事務所と比較して、債務整理の手続きが迅速かつ低コストである点が特長です。

特に、姜 正幸先生はクライアントの現在の負債を減少させるだけでなく、借金が生じた背景にも深く関心を持ち、状況の根本的な解決を目指す心温まるアドバイスを提供してくれます。

気軽に質問や相談が可能な事務所で、初回の相談は無料です。

借金の減額がどの程度可能か知りたい方も、気軽に問い合わせることができます。もちろん、家族や他者に情報が漏れないよう、万全の配慮がされています。

日本全国からの相談を受け付けています。

女性専用のやさしい窓口もあります。

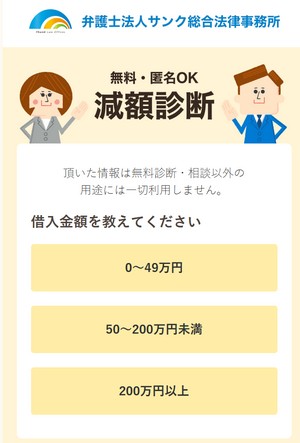

借金がいくら減るのか60秒でわかる匿名・無料のツールです。

借金の総額や借り入れ社数など簡単な情報を入力するだけで、「借金を減額する方法」や「借金減額の可能な金額」を匿名無料で判断してくれます。

現実に、どのくらい借金が減るのか知りたい方におすすめです。

1分で簡単に診断できる

匿名・無料で24時間いつでも診断OK

家族や友人にバレない

いくらくらい借金が減るかどうか知ることで

「払えなくなった時対処できるか」

「どれだけ精神的にラクになるのか」

がわかるので安心のお守りになります。

「定期健診」みたいなものですね。

空き時間で「今の状態」がわかるので、いろいろ考える機会にもなると思います。

法律ができればその抜け道をさぐり知識にうとい素人を巧妙に餌食とする悪知恵がはびこるのが常です。

多くの人は法律が守ってくれることを知らず、不当な取り立てに悩まされてしまいます。

貴真面目な人ほど悪質業者の手口の犠牲になりやすいです。

当たり前の権利を知っていただき是非解決してください。

【免責事項】

サイト上で表示されている画像や口コミなどは、過去の弁護士や司法書士事務所からの情報を基に掲載しています。これらの情報は時間の経過により変更や削除されていることがありますので、ご理解のほどよろしくお願い申し上げます。また、掲載内容は予告なく変更される場合や取りやめとなることが考えられます。最新の詳細は、各事務所の公式サイトをご参照いただきますようお願いします。

関西大学ファイナンスコースを専攻し卒業。金融を学び、FP2級の資格を持ち、WEBサイトを運営している40代。

■参考サイト

当サイトに掲載されている弁護士は、日本弁護士連合会、司法書士は、日本司法書士会連合会に登録されています。