借金整理法にはいくつかの方法がありますが、最も有名なものとしては自己破産があります。

自己破産というのは、借金が支払い不能の状態になった人が自分の

![]()

自己破産はできるだけしたくないと思うこともあるでしょう。

ここでは自己破産以外の解決方法や自己破産に向ている人向いていない人を解説したいと思います。

自己破産の手続きに向いていると思われるのは、めぼしい資産がない人です。

自己破産すると基本的には一定金額以上の資産はすべて換価(お金に換えて債権者への配当に充てる)されます。

借金を免除して債権者に我慢してもらう以上、債務者自身も財産を手放すという痛みを負わなければならない、という考え方なのです。

ただ、債務者の手元に残してもよいと決められている資産もあります。

最低限の資産は残しておかなければ債務者が経済的に再生することができないからです。

99万円以下の現金、20万円未満のその他の資産というのが一応の目安で、「自由財産の拡張」という手続きを裁判所に申し立てることによってこれより柔軟な対応をしてもらえることもあります。

ただ、これは東京地裁の基準なので、他の裁判所では独自のルールが存在することもありますから、債務整理の相談に行った際に弁護士に事前に確認しておく方が良いでしょう。

また、

・借金する時に不動産などを担保に取られていない人

・保証人をつけさせられなかった人

・車のローンや住宅ローンなどがなく消費者金融やクレジット会社からの借入れだけの人

も自己破産に向いているといえます。

不動産を担保に取られたかどうかは登記簿を確認すればわかります。

また、保証人になってもらったかどうか曖昧という人もいますが、保証人と思われる相手に署名、実印での押印をした覚えがあるかどうかを確認してみることにより判明することもあります。

まず、資産がある人は手続きの際に決められた一定金額以上の資産は取られてしまうため、特に不動産がある人については慎重に判断した方が良いといえます。

「自分は財産など持っていない」と思っている人も、落とし穴になるのが相続財産です。

たとえば親が亡くなり、まだ遺産分割の話し合いが済んでいない場合は自覚していなくてもその一部が自分の財産とみなされるのです。

弁護士に相談した場合、そのようなものがないかどうかは必ずチェックされるはずです。

また、不動産を抵当に取られている人は抵当権を根拠に競売されて家を失うことになります。

抵当権をつけている債権者というのは、他の債権者に先だってその不動産を競売した代金から弁済を受けることができる権利を持っているのです。

ただ、一般的には不動産を競売にかけても抵当権者の残債務すべてを返しきれないことも多いといえます。

連帯保証人がついている場合は、主債務者(破産する本人)が破産すれば保証人に請求がいってしまいます。

主債務者が破産したとはいっても、それによって連帯保証人が免責されることにはならず、もし連帯保証人が借金を返済することができなければ連帯保証人自身も自己破産手続をしなければならないことがあるのです。

とはいえ、そのような状況でもやはり破産しなければならないことはありますので、連帯保証人に事前に説明しておくことが大切です。

連帯保証人が何も知らず、いきなり債権者から請求が来るという事態だけは避けなくてはなりません。

自己破産以外にも任意整理や住宅を残せる個人再生という借金整理方法があります。

ただ自己破産は借金が帳消しになりますが、それ以外の借金整理方法は,毎月幾らか返していかなければなりません。

自己破産以外の借金整理をするということは毎月安定した収入があるということが前提なんですね。

何らかの事情で収入がない方は、100万円の借金でも自己破産した方が得という場合もあります。

どの整理手続きがいいかは毎月の支払可能額がひとつの基準になります。

まずは任意整理という方法ですが、これは弁護士や司法書士が業者と交渉して今後の利息をカットしてもらう手続きです。

利息がカットされれば、あとは元金のみの支払となるので確実に借金は完済の方向に向かいます。

たとえば300万円の借金があるとすれば、業者と5年払いの和解が成立すれば60か月で割って毎月の支払は5万円ほどになります。

毎月の給料から生活費を引いて上記額が捻出できるようでしたら、任意整理は十分可能です。

個人再生という方法の場合は、これは裁判所に申し立てるのですが、300万円の負債の場合、100万円まで元金が圧縮されます。

| 借金額 | 減額率 |

| 100万円未満 | その額全額 |

| 100万円以上500万円未満 | 100万円 |

| 500万円以上1500万円未満 | 借金総額の5分の1 |

| 1500万円以上3000万円未満 | 300万円 |

| 3000万円以上5000万円以下の場合 | 借金総額の10分の1 |

これを3年間将来利息カットで支払っていきますので毎月の支払は2万8000円ほどになります。

上記額の捻出も難しい場合は自己破産しかないと考えます。

毎月の収入や家計の状況を詳細に説明することによりベストな解決方法が決まります。

代表司法書士 姜 正幸

アヴァンス法務事務所は、特に債務整理に秀でている事務所であり、その他の事務所と比較して借金整理の期間が短く、費用が低価格であることが特長です。

アヴァンス法務事務所の姜 正幸弁護士は、ただ借金を軽減するだけでなく、借金が膨らんでしまった背景についても親身になって聞き、根本的な問題解決に向けて一緒に考えてくれます。

一見些細な事項でも、無償で借金相談に応じてくれます。

借金の減額可能性をただ確認するだけでも大丈夫。

あなたのプライバシーを守り、家族に知られずに対策を進めます。

全国どこでも対応可能です。

女性専用のやさしい窓口もあります。

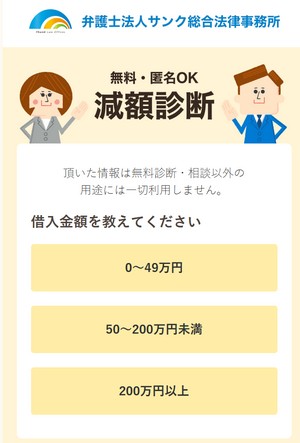

借金がいくら減るのか60秒でわかる匿名・無料のツールです。

借金の総額や借り入れ社数など簡単な情報を入力するだけで、「借金を減額する方法」や「借金減額の可能な金額」を匿名無料で判断してくれます。

現実に、どのくらい借金が減るのか知りたい方におすすめです。

1分で簡単に診断できる

匿名・無料で24時間いつでも診断OK

家族や友人にバレない

いくらくらい借金が減るかどうか知ることで

「払えなくなった時対処できるか」

「どれだけ精神的にラクになるのか」

がわかるので安心のお守りになります。

「定期健診」みたいなものですね。

空き時間で「今の状態」がわかるので、いろいろ考える機会にもなると思います。

法律ができればその抜け道をさぐり知識にうとい素人を巧妙に餌食とする悪知恵がはびこるのが常です。

多くの人は法律が守ってくれることを知らず、不当な取り立てに悩まされてしまいます。

貴真面目な人ほど悪質業者の手口の犠牲になりやすいです。

当たり前の権利を知っていただき是非解決してください。

【免責事項】

サイト上で表示されている画像や口コミなどは、過去の弁護士や司法書士事務所からの情報を基に掲載しています。これらの情報は時間の経過により変更や削除されていることがありますので、ご理解のほどよろしくお願い申し上げます。また、掲載内容は予告なく変更される場合や取りやめとなることが考えられます。最新の詳細は、各事務所の公式サイトをご参照いただきますようお願いします。

関西大学ファイナンスコースを専攻し卒業。金融を学び、FP2級の資格を持ち、WEBサイトを運営している40代。

■参考サイト

当サイトに掲載されている弁護士は、日本弁護士連合会、司法書士は、日本司法書士会連合会に登録されています。