借金整理法にはいくつかの方法がありますが、最も有名なものとしては自己破産があります。

自己破産というのは、借金が支払い不能の状態になった人が自分の

![]()

まずは弁護士が書類を作成するにあたり必要な書類を集めることになります。

貸金業者との契約書や領収書、督促状をはじめ、住民票などが挙げられます。

また不動産などの資産があれば登記簿謄本も必要となってきます。

ご自身にしか集められないような書類は、自分の足でそろえていきます。

借金整理となると手続きが大変と思われる方もおられると思いますがすることはそんなにありません。

ここは弁護士と相談しながら進めていくと思いますので、基本的に弁護士のいう通りやっていけば間違いありません。

弁護士に依頼したあと自分でやることと言ったらそれほど特別なことをすることはないです。

書類がそろうと裁判所からの呼び出しがあります。

そして審尋といって、自己破産手続きを開始するかどうか判断するために本人が裁判所に出頭する日が決められます。

これも弁護士と打ち合わせるので心配する必要はありません。

ただ例外があって、東京地方裁判所など、弁護士が手続きを行うだけで、裁判所に足を運ばなくても良いという制度を設けているところもあります。

「即日面接」というのですが、弁護士が代理人となってくれる制度です。

「あなたはも借金を払わなくて良いですよ」

という免責がおりるまでの期間は、弁護士に申請をしてから約3ヶ月から半年ぐらいです。

中にはその間に生活保護の申請をされたり、妊娠中の方は出産されたりする方もおられます。

免責がおりて、平穏な生活を取り戻せることを心から願っております。

自己破産を依頼した後で新たに借金をすることは、絶対に避けなければなりません。

自己破産の手続きを開始すると、弁護士からの受任通知により、返済が停止されます。

この段階で借金の金額を確定させ、すべての債権者を一覧表に記載します。

この過程で新たに借金をすると、その行為は問題となります。依頼時ではなく申立時が基準となるため、受任通知後の借り入れは、破産を予定して借りたこととみなされます。

この借入れにより、詐欺的な信用取引として免責が不許可になる可能性があります。

さらに、新たな借入れは全体の免責にも影響を及ぼし、手続きがより複雑になる可能性があるのです。

管財手続きへの回帰となれば、それは負担の増加を意味します。

銀行や公的機関、さらには友人や知人からの借入れも同様に禁止されています。このルールを守ることは重要です。

ただし、親族などからの援助は問題ありませんが、これも借金として扱われることはないように注意が必要です。

自己破産の手続き中は、法律の専門家の指導に従い、責任ある行動を心掛けるべきです。

自己破産を依頼した後にクレジットカードを利用することも、絶対に避けるべき行為です。

特に注意が必要なのは、以前からクレジットカードで支払っていた費用の支払い方法を変更していないケースです。

保険料、光熱費、電話代などの定期的な支払いがカード経由であれば、これを変更しないとカード会社に請求が続くことになります。

カード会社から見れば、破産手続き中に新たな債務が発生している状況と同じです。

これは借入れと同様に問題視される可能性があるので、自己破産の際は、カードの明細をよく確認し、支払い方法を変更するようにしてください。

毎月の支払いだけでなく、年間で発生する会費なども忘れずにチェックすることが重要です。

Yahoo!などのオンラインサービスの会費は、特に忘れがちなので要注意です。

さらに、ETCカードの返却を忘れると、それによる利用も問題になる可能性があります。

自己破産手続き後のクレジットカード利用は一切禁止と考え、全てのカードに関連する支払い方法を見直し、必要な変更を確実に行うよう心がけましょう。

このプロセスは非常に重要で、責任を持って対応することが求められます。

自己破産の手続きを開始した後、ギャンブルなどの免責不許可事由に該当する行為を行うことは絶対に避けるべきです。

破産手続き中にそのような支出を行うと、過去にも同様の行動で借金が増えたのではないかとの疑いを招くことになります。

その結果、免責が認められない可能性が高まります。

自己破産手続きは、借金を整理し新たな人生を始める重要なステップです。

その過程で不適切な行為を行うことは、その目的を達成するチャンスを自ら損なうことになります。

裁判所や破産管財人が免責不許可事由の調査を行うと、手続きがより複雑になり、時間と費用がかさむ可能性があります。

免責が認められないと、債務整理の目的を果たせなくなるため、極力免責不許可事由に当たる行為は避けるよう努めましょう。

破産手続き中の行動は、将来の人生を大きく左右することがあるので、弁護士などの専門家としっかり連携し、適切な指導を受けながら進めることが賢明です。

自己破産の手続きを進めるには、多くの必要書類と詳細な打ち合わせが求められます。

このため、弁護士事務所からは進捗に関する連絡が何度か入ることが通常です。

しかし、この連絡を無視したり、折り返しの電話をかけなかったりすると、手続きの進行が停滞します。

弁護士が返済の停止を通知している間にも、債権者からの状況確認や進捗確認の連絡が弁護士事務所に入ります。

債権者に対して合理的な説明ができないと、その信頼を失い、手続きが進まなくなることがあります。

最悪の場合、弁護士事務所が業務を続けることができず、辞任を余儀なくされることも。

その際には、債権者への辞任通知が送られ、取立が再開されるなど、費用と時間が無駄になるリスクがあります。

したがって、弁護士事務所からの連絡を迅速に対応するよう心がけることが重要です。

何らかの理由で一時的に連絡が取れなくなる場合には、事前にその旨を弁護士事務所に伝えておくとよいでしょう。

自己破産手続きは、お互いの信頼と協力が基盤となります。

連絡の取り合いをスムーズにすることで、円滑な手続きと、最終的な目的の達成につながります。

自己破産の手続きにおいて、申し立て前の財産処分には極めて注意が必要です。

特に弁護士に依頼してからの財産処分については、その内容が厳しく追及されることが一般的です。

例えば、保険の解約を行った場合、解約返戻金を何に使ったのかについて詳細な説明を求められることがあります。

申立時には過去2年分の通帳の入出金明細を提出する必要があるため、大きな財産処分の記録は必ず残ります。

そのような財産処分がある場合、最初に依頼した弁護士に確認し、指導に従うようにしましょう。

不当な財産処分は、免責不許可事由となることがあるため、極めて慎重な対応が求められます。

財産処分だけでなく、給付金の受け取りや出金、相続財産の受け取りなど、大きな金額の動きについても、説明の責任があります。

不動産の任意売却なども、弁護士と相談して方針を決めた上で行う必要があります。

自己破産手続きでは、正直な申告と弁護士との密接な連携が求められるプロセスです。

財産に関連する行動を起こす際には、必ず弁護士と相談し、専門の指導に基づいて行動するよう心がけましょう。

代表司法書士 姜 正幸

アヴァンス法務事務所は、特に債務整理の分野で評判が高く、他の事務所と比較しても借金整理の進行が速く、費用も手頃であるという特徴を持っています。

この事務所の姜 正幸先生は、借金の減額だけでなく、なぜ借金問題が発生したのかという背景にも深く関与し、その根本原因を解決するために全力を尽くしてくれる人情味溢れる先生です。

また、事務所はどんな小さな問題に対しても無料で借金相談を受け付けています。

借金の減額がどれほど可能かを知りたいだけの場合でも、気軽に相談することができます。さらに、家族に知られないような配慮もしっかりと行ってくれるので、安心して依頼することができます。

全国どこでも対応しているので、地域に関係なく、信頼のおける専門的な支援を受けられるのがアヴァンス法務事務所の大きな強みです。

女性専用のやさしい窓口もあります。

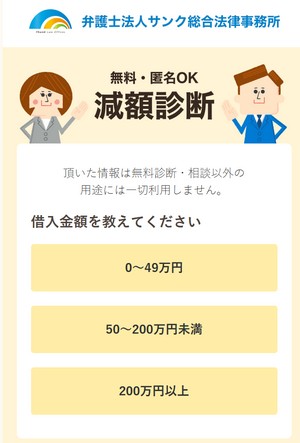

借金がいくら減るのか60秒でわかる匿名・無料のツールです。

借金の総額や借り入れ社数など簡単な情報を入力するだけで、「借金を減額する方法」や「借金減額の可能な金額」を匿名無料で判断してくれます。

現実に、どのくらい借金が減るのか知りたい方におすすめです。

1分で簡単に診断できる

匿名・無料で24時間いつでも診断OK

家族や友人にバレない

いくらくらい借金が減るかどうか知ることで

「払えなくなった時対処できるか」

「どれだけ精神的にラクになるのか」

がわかるので安心のお守りになります。

「定期健診」みたいなものですね。

空き時間で「今の状態」がわかるので、いろいろ考える機会にもなると思います。

法律ができればその抜け道をさぐり知識にうとい素人を巧妙に餌食とする悪知恵がはびこるのが常です。

多くの人は法律が守ってくれることを知らず、不当な取り立てに悩まされてしまいます。

貴真面目な人ほど悪質業者の手口の犠牲になりやすいです。

当たり前の権利を知っていただき是非解決してください。

【免責事項】

サイト上で表示されている画像や口コミなどは、過去の弁護士や司法書士事務所からの情報を基に掲載しています。これらの情報は時間の経過により変更や削除されていることがありますので、ご理解のほどよろしくお願い申し上げます。また、掲載内容は予告なく変更される場合や取りやめとなることが考えられます。最新の詳細は、各事務所の公式サイトをご参照いただきますようお願いします。

関西大学ファイナンスコースを専攻し卒業。金融を学び、FP2級の資格を持ち、WEBサイトを運営している40代。

■参考サイト

当サイトに掲載されている弁護士は、日本弁護士連合会、司法書士は、日本司法書士会連合会に登録されています。