�l�Đ��Ɍ����Ă���l����b�g�E�f�����b�g������B�C�Ӑ����Ǝ��Ȕj�Y�̈Ⴂ���ڂ����܂Ƃ߂Ă���܂��B

�����Ή����ĉ����I�ŋ��̎�藧�Ė������k�ł������߂ٌ̕�m�E�i�@���m

![]()

�l�Đ��ŏZ����c����葱���u�Z����ݕt���v���ڂ������

�l�Đ��ɂ͏Z��[���������O���Ď葱���ł���Z��[������Ƃ������x������܂����A���̐��x�̑ΏۂƂȂ�Z��[���̂��Ƃ��Z����ݕt���ƌ����܂��B

�v����ɏZ����c�����܂؋������z���邽�߂̑�Ȃ��݂����Ȃ��̂ł��B

�����ł͏Z����ݕt���ɂ��ďڂ���������Ă����܂��B

�Z����ݕt���Ƃ�

�Z����ݕt���Ƃ͈ȉ��̏����������ؓ����̂��Ƃł��B

�Z���V�z������A�w��������A���z�����肷�邽�߂̎����Ƃ��Ďؓ���������

�Z��̐V�z��A�w���������̂����łȂ��A�Z���V�z���邽�߂ɐ�s�Ɠy�n�������w�������ꍇ���܂݂܂��B

�܂��y�n�͏��L���i�������R�Ɏg�p�A�������錠���j�����łȂ��A�ؒn���i���������L����ړI�œy�n����錠���j���Ώۂł��B

�Ƃ��ړI�Ŏؓ������������ԍς����߂����邱��

�Z��[���͊�{�I�ɐ��\�N�P�ʂŕ����ԍς��Ă������̂Ȃ̂ŁA�S�Ă��ΏۂɊ܂܂��ƌ����Ă����ł��傤�B

�Z��[���̎ؓ�������ۏ؉�Ђ̋�������S�ۂ��邽�߂ɒ�����ݒ肳��Ă��邱��

����Ƃ͕����؋��̒S�ۂƂ��Ċm�ۂ��Ă����A�ԍς������ꍇ�A���̕��̉��i����D��I�ɕԍς����錠���ŁA�Z��[���𗘗p����ꍇ�A�w������y�n�⌚����S�ۂƂ��Ă��̌�����ݒ肷�邱�ƂɂȂ�܂��B

�J���^���ɂ����Ύ؋��ԍς���ƕς��ɏZ��p���Ē����̉���ɏ[�Ă܂���Ƃ��������ł��B

���̌������Z��[���̍��҂ɂ������s��ۏ؉�Ђɐݒ肵�Ă���Ȃ����͂���܂��A�Z��[���ȊO�ɂ��؋�������A���̒�����Z��ɂ��Ă�����u�Z����ݕt���̓����v���F�߂��܂���B

�Z����c���č��������ł��Ȃ��B

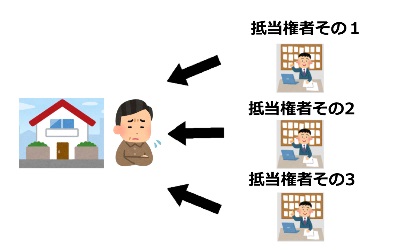

���C���[�W�}

�]�k�ł����A�ʏ�͒����1�̍��ɑ��Đݒ肳�����̂ŁA���̍����ԍς����Ə�������̂ł��B

�����̒���҂͐ݒ�o�L�̑������̂���D��I�ɕٍς��邱�Ƃ��ł��܂��B

�Ȃ��A����ŒS�ۂ������́A�Z��[���̎ؓ��������łȂ��A�ۏ؉�Ђ̋������i�Z��[�����p�҂̑���ɕۏ؉�Ђ��ԍς����ꍇ�A�ۏ؉�Ђ����S�`���̂���Z��[�����p�҂ɑ��A�x�o�z�𐿋��ł��錠���j���܂܂�܂��B

�����āA�u�Z����ݕt���̓����v�������Ă���Đ��v��Ă��F�߂���A���̌��͂͒���ɂ��y�ԂƂ���Ă���A����ɂ���ċ�����������邱�Ƃ��ł��܂��B

�����S�����肠����ٌ͕�m�ɑ��k���܂��傤�B

�Z��̂��̂ɂ�����������

�܂��Z��[������̑ΏۂƂȂ�u�Z��v�ɂ��v������߂��Ă��܂��B

��̓I�ɂ�

�E�Z��[���̗��p�ҁi���ҁj�����L���Ă��āA�Ȃ������珊�L���Ă��錚���ł��邱��

�E���̌����̏��ʐς�2����1�ȏ�����Z�̂��߂Ɏg�p���Ă��邱��

�ł��B

��₱������������܂��A�킩��Ȃ����Ƃٌ͕�m��i�@���m�ɉ����Ȃ������܂��傤�B

�Z��[���͌��z�ł��Ȃ��B�����܂ł��x�����̗P�\����

�Z����ݕt���Ɋւ�������ŔF�߂���̂������܂ł��x�����̗P�\�����ł��B

�Z��m�ۂ����������[���̌��z�͈�ؔF�߂�ꂸ�A

���ؒ��̌��{�A�����A�x�����Q���̂��ׂĂ�{���̏Z��[���̎x�����ɏ�悹���āA�����Ŏx�������ƂɂȂ�܂��B

�������A�l���ҍĐ��̐\�����Ăɔ����A�Z����ݕt���ɂ��Ă��ٍς��֎~����邽�߁A�Đ��葱���i�s���͏Z��[���̕ԍς���~����A�x�����Q�����ݐς��Ă������ƂɂȂ�܂��B

�i��ʂ̍��ł���A�Đ��葱���\�����Č�̑��Q�������Ƃ͍l�����܂���j

��������Ă݂܂��傤�B

���Ƃ��A

�c���{3000���~�̏Z��[��

�������N5��

�x�����Q�����N15���ƒ�߂��Ă���

�Đ��葱����6�����ԕK�v

���Ƃ���ƁA

���̊ԂɌ_��ʂ�ԍς��Ă���A�����Ƃ���75���~�ȉ��̕��S�ł���ł����͂����A�Đ��葱�����p�ɂ��A�x�����Q���Ƃ���225���~�S���Ȃ���Ȃ�Ȃ����ƂɂȂ�܂��B�i150���~�ȏ�̕��S���j

���̂悤�ɁA�Z����ݕt���̓����𗘗p����ƁA�{���̏Z��[���̎x���������A�ԍϊz�͂��Ȃ�傫���Ȃ��Ă��܂��܂��B

���������āA�T�����Ȃǂ̂ق��̍��̕ԍς��y�����ꂽ�Ƃ��Ă��A���������Z��[�����̂��_��ʂ蕥�����Ƃ�����ȏꍇ�́A���̓����ŋ~�ς���邱�Ƃ������ł��B

�ٍϊ��Ԃ��������邱�ƂŁA�����̕ԍϊz�����炷���@���l�����܂����A�x�������z�͂��ꂾ���啝�ɑ����邱�ƂɂȂ�܂����A������̍ŏI�ٍϊ���70�˂��Ă͂Ȃ�Ȃ��Ƃ����n�[�h��������܂��B

������ɂ��Ă��ŏ����疳���ȏZ��[����g��ł��܂����ꍇ��A�����������\�z���啝�Ɍ������č�����߂錩���݂��Ȃ��Ƃ����ꍇ�́A

�����Ƃ��āA���Ȕj�Y�����ďZ���������ȊO�Ȃ��Ƃ������ƂɂȂ�܂��B

�l�Đ�����Ȃ�ٌ�m���i�@���m�ɑ��k����邱�Ƃ������������߂��܂��B

�Z����ݕt���Ɋւ�������̃|�C���g

�Z����ݕt���Ɋւ�������̃|�C���g���܂Ƃ߂܂��B

���I�Ȃ��Ƃ������Ă���̂ŁA����ꍇ�͓ǂݔ���Ă��������ˁB

�@�Z��Ƃ͌l�����L�����Ȃ̋��Z�̂悤�ɋ����錚���̂��Ƃ������܂��i��������ꍇ�́A��Ƃ��ċ��Z�̂悤�ɋ����Ă�����Ɍ�����j

�A�Z����ݕt���Ƃ́A�Z��̌��݂������͍w���ɕK�v�Ȏ����A�܂��͏Z��̉��ǂɕK�v�Ȏ����݂̑��t���ɂ�������ł���A���������̒�߂�����A���̍��i�܂��͕ۏ؉�Ђ̋������j���S�ۍ��Ƃ��������Z��ɐݒ肳��Ă�����̂������܂��B�܂�ʏ�̏Z��[���͂قڂ���ɂ�����܂��B

�B�������A�Z��ɑ��̒�����ݒ肳��Ă���ꍇ�́A���p�ł��܂���B

�Ⴆ�Όl���Ǝ�́A��s�⏤�H���[���̍����������ɂ��邱�Ƃ��悭����܂����A���̏ꍇ�͗��p�ł��܂���B�܂��A�ۏ؉�Ђ��Z��[���̑�ʕٍρi������j������������6�����ȓ�����Ɨ��p�ł��܂���B

�Ȃ��A6�����ȓ��̐\�����Ă��Ȃ���A�Z������ʏ������܂ލĐ��v�悪�F�����ƁA�@�����ʕٍς��Ȃ��������̂Ƃ݂Ȃ���āA���̖@���W�ɖ߂�܂��i���Ɋ����߂��ƌĂ�܂��j

�C�\�����Ăɐ旧���A�Z��[�����҂Ƌ��Ƃ��Ȃ���Ȃ�܂���B

�Z��[�������̌v�Z�͕��G�ŁA���҂̋��͂��Ȃ���V�~�����[�g�ł��܂��A�Z��[�����҂ɑ��Ă��炩���ߍĐ��v��̍������Ă����Ȃ���A�����ɂ͂��܂������Ȃ�����ł��B

�܂��A�\�����Ăɂ������Ē�o������҈ꗗ�\�ɂ����āA�K���A�Z����ݕt���Ɋւ�������𗘗p����|�̋L�ڂ����Ă����Ȃ���Ȃ�܂���i�r���ŗ��p���邱�ƂɕύX������A�t�ɗ��p�����߂鎖�ɕύX���邱�Ƃ͋�����܂���j

�D�Z������ʏ����ɂ��Z��[���̎x�����P�\������@�Ƃ��ẮA�ȉ��̎l������܂��B

�Ȃ��x�����P�\�̌��ʂ͏Z��[���A�ѕۏؐl�╨��ۏؐl�i����҂�A�ѕۏؐl�ł͂Ȃ����A�S�ە�����Ă���l�j�ɂ��y�т܂��B

�����̗��v�i�����j

�x�������x��Ă���Z��[���ɂ��āA�����̗��v�������i������ƈꊇ�����ɂȂ�Ƃ�������̕��������ɖ߂��j�A�{���̖����̕ԍϊz�ɁA�ߋ��̉��ؕ��i���{�A�����A�x�����Q���̍��v�j���i����3�N�Œ�5�N�����j���ď�悹���A�x�������@�ł��B

���ؕ��̕ԍς����Ă���Ԃ́A�����̌_����������̕ԍϊz�������܂����A���̊Ԃ͑��̍��̕ԍς��d�Ȃ�܂�����A���ۏ�͑�����ςł��B

�ٍϊ��Ԃ̉���

�����̌_������Œ�10�N�ԕԍϊ��Ԃ�����������@�ł��B

�������A���������������������闘���͂��ׂĎx����Ȃ���Ȃ�܂���i�ԍϑ��z�͑啝�ɑ����j�B

�܂��A������̍ŏI�ԍώ�����70�˂��ĂȂ����Ƃ��K�v�ł����A������ٍ̕ϕ��@�������_��ɂ����ނˉ������̂łȂ���Ȃ�܂���B

���{�̈ꕔ�̈����Ԏx�����P�\

���{�̈ꕔ�̕ԍς��A�P�\���ԁi�����Ƃ��đ��̍��̕ԍς����Ă���3�N�ԁj�̊Ԃ͐����u���āA���̂��Ƃɕԍς�����@�ł��B

���̏ꍇ���A�P�\���Ԃɐ����闘���͂��ׂĕԍς��Ȃ���Ȃ炸�A�����_������C�ԍϊz���啝�ɑ������܂��B

�����ύX������̂̓���

�Z��[�����҂̓��ӂ�������A�Z��[���̏������ǂ̂悤�ɕύX���Ă����R�ł��B

�����Ƃ��A�_����e�̕ύX�ɍ��҂����ӂ��邱�Ƃ͋H�ł��傤����A�������͂������Ƃ����܂�

�E�Z����ݕt���̓����𗘗p���Ċ����̗��v���������Ă��A���̂��Ƃ̍Đ��v��ʂ�̕ԍς��ł��Ȃ���A�ēx�����̗��v��r�����āA����͋����ɂ������邱�ƂɂȂ�܂��B

�ȏ�ł��B

����ꂳ�܂ł����B

�؋����k����Ȃ�A���@���X�@��������

��\�i�@���m�@�I�@���K

�A���@���X�@���������͕]���ǂ���Ƃ������������Ƃ��Ă���A���������Ɣ�r�����؋������܂ł̊��Ԃ������A��p�������Ƃ�������������܂��B

�A���@���X�@���������̛I�@���K�搶�͌��݂̎؋������炵�Ă���邾���łȂ��A�Ȃ����̂悤�ɂȂ��Ă��܂����̂������k�ɂ̂��Ă���āA���{�I�Ȍ������������Ă���悤�Ƃ��Ă����ƂĂ��l��̂���搶�ł��B

�ǂ�ȍ��ׂȂ��Ƃł������Ŏ؋����k���ł��鎖�����ł��B

�ǂ̂��炢�؋����z�ł��邩���������ł��n�j�B

�Ƒ��ɒm���Ȃ��悤�ɂ�����ƑĂ���܂��B

�S���Ή��ł��B

������p�̂₳��������������܂��B

�y�����E�����z�؋����z�f�f�c�[��

�؋��������猸��̂�60�b�ł킩�铽���E�����̃c�[���ł��B

�؋��̑��z������А��ȂNJȒP�ȏ�����͂��邾���ŁA�u�؋������z������@�v��u�؋����z�̉\�ȋ��z�v�������Ŕ��f���Ă���܂��B

�����ɁA�ǂ̂��炢�؋�������̂��m�肽�����ɂ������߂ł��B

1���ŊȒP�ɐf�f�ł���

�����E������24���Ԃ��ł��f�fOK

�Ƒ���F�l�Ƀo���Ȃ�

�����炭�炢�؋������邩�ǂ����m�邱�Ƃ�

�u�����Ȃ��Ȃ������Ώ��ł��邩�v

�u�ǂꂾ�����_�I�Ƀ��N�ɂȂ�̂��v

���킩��̂ň��S�̂����ɂȂ�܂��B

�u������f�v�݂����Ȃ��̂ł��ˁB

���ԂŁu���̏�ԁv���킩��̂ŁA���낢��l����@��ɂ��Ȃ�Ǝv���܂��B

����,�ďC��

�@�����ł�����̔�������������m���ɂ��Ƃ��f�l���I���ɉa�H�Ƃ��鈫�m�b���͂т���̂���ł��B

�����̐l�͖@��������Ă���邱�Ƃ�m�炸�A�s���Ȏ�藧�ĂɔY�܂���Ă��܂��܂��B

�M�^�ʖڂȐl�قLj����Ǝ҂̎���̋]���ɂȂ�₷���ł��B

������O�̌�����m���Ă�����������������Ă��������B

�y�Ɛӎ����z

�T�C�g��ŕ\������Ă���摜����R�~�Ȃǂ́A�ߋ��ٌ̕�m��i�@���m����������̏�����Ɍf�ڂ��Ă��܂��B�����̏��͎��Ԃ̌o�߂ɂ��ύX��폜����Ă��邱�Ƃ�����܂��̂ŁA�������̂قǂ�낵�����肢�\���グ�܂��B�܂��A�f�ړ��e�͗\���Ȃ��ύX�����ꍇ�����߂ƂȂ邱�Ƃ��l�����܂��B�ŐV�̏ڍׂ́A�e�������̌����T�C�g�����Q�Ƃ��������܂��悤���肢���܂��B

����w�t�@�C�i���X�R�[�X���U�����ƁB���Z���w�сAFP2���̎��i�������A�v�d�a�T�C�g���^�c���Ă���40��B

���Q�l�T�C�g

���T�C�g�Ɍf�ڂ���Ă���ٌ�m�́A���{�ٌ�m�A�����A�i�@���m�́A���{�i�@���m��A�����ɓo�^����Ă��܂��B