�l���ҍĐ��ɂ͏��K�͌l�Đ��Ƌ��^�����ғ��Đ��Ƃ���܂��B�ڂ������ؒ��J�ɉ�����Ă���܂��B

�����Ή����ĉ����I�ŋ��̎�藧�Ė������k�ł������߂ٌ̕�m�E�i�@���m

![]()

�l�Đ��葱���Ƃ́H�����b�g�E�f�����b�g����� ��ȏZ����c������������@

���̃y�[�W�ł�2001�N�Ɏ{�s���ꂽ���j����r�I�l�Đ��Ƃ����؋��������@�ɂ��Ă܂Ƃ߂Ă��܂��B���x���ǂݕԂ����ƂŌl�Đ��̎d�g�݂��킩��悤�ɂȂ��Ă��܂��B

�l�Đ��Ƃ��l��ΏۂƂ��������Đ��葱���̂��ƂŁA�ٔ����\�����āA�������̊z�܂Ō��z���Ă��������A3�N��ڈ��ɕ����ԍς��ĉ�����}���Ă����؋��������@�ł��B

���z�̎؋����Ă��܂����l���Đ����邽�߂ɐ݂���ꂽ�葱���ł��B

�l�Đ���2001�N��4�����{�s����A����ȑO�͖����Đ��Ƃ����؋��������@�ŋK�͂��傫����Ƃ��Ώۂŕ��G�Ŏ��Ԃ���������̂ł����B

���Ƃ��Ƃ͖@�l�����̎؋��������@�ŁA���z�̎؋�������Ă���l�ɂƂ��Ďg�����肪�������p���Â炢���x�������̂ł��B

���̂悤�ȗ��R���疯���Đ����ȈՂŃX�s�[�e�B�[�Ɏ葱����i�߂���u�l�Đ��v���n�݂���A���ݎ؋������̈���@�Ƃ��Ċ��p����Ă��܂��B

�l�Đ���I�������ق��������l�A�����Ă���l�͂ǂ�Ȑl�����Ă����܂��傤�B

���̃y�[�W�̖ڎ�

- �l�Đ��Ɍ����Ă���l

- �l�Đ��ɂ͑傫�������ĂQ�̎葱��������

- ������c�����c���Ȃ��������߂�����u�Z����ݕt���̓����v

- �l�Đ��͖����̏Z��[���x���z�����z���邱�Ƃ͂ł��Ȃ�

- �l�Đ��͂ǂ̂��炢�܂Ŏ؋������k�i���z�j���邱�Ƃ��ł���́H

- �l�Đ��͔C�Ӑ����Ƃǂ��Ⴄ�́H

- �l�Đ��͎��Ȕj�Y�Ƃǂ��Ⴄ�́H

- �葱����̕ԍς̕K�v��

- �Z����c���邩

- ���i�����̗L��

- �l�Đ��̃����b�g�ƃf�����b�g

- �l�Đ��̃����b�g

- �l�Đ��̃f�����b�g

- �l�Đ��ٌ͕�m���i�@���m�Ɉ˗����ׂ�

- �؋����k����Ȃ�A���@���X�@��������

- �y�����E�����z�؋����z�f�f�c�[��

�l�Đ��Ɍ����Ă���l

�C�Ӑ����̕��@�ʼn����ł��Ȃ��l

�ٔ�������Ȃ��ō��ҁi�ؓ���̋��Z�@�ցj�ƍ��ҁi�؋����Ă���l�j���b�������ĉ�������C�Ӑ����̕��@�𗘗p����ꍇ�A3�N��ڈ��ɕ����ԍω\�Ȋz�܂Ŏ؋������点�Ȃ���Ȃ�܂���B

��L�̊z�܂Ō��z�ł��Ȃ��l�͍ٔ����Ŏ؋������z�ł���l�Đ��ʼn�������̂Ɍ����Ă���l���ƌ����܂��B

�Z��[����g��ōw�������������l

�{�������Đ��͂��ׂĂ̎؋����܂Ƃ߂Ď葱�������Ȃ���Ȃ炸�A�ꕔ�̎؋��������O���邱�Ƃ͂ł��܂���B���̂��ߎ�����w���������ɑg�Z��[��������ꍇ�A������܂߂�K�v������܂��B

�������l�Đ��ɂ͏Z��[������Ƃ������̂�����A�Z��[�����������O���Ď葱�����邱�Ƃ��\�ł��B

����ɂ���ĈȑO�Ɠ����悤�ɏZ��[�����x���������A�������������Ɏ؋��������ł��܂��B

�Z��[���̌��z�ł��Ȃ��̂ł����A�ԍϊ��̉����⌳�{�̈ꕔ�̕ԍς̗P�\�͂Ȃ���܂��B

�p���I�Ȏ���������A�x���s�\�̂����ꂪ����l

�l�Đ��𗘗p���邽�߂ɂ�

�E�����̎����Ǝ؋��̊z���r���ĕԍς��Ă����̂�����܂�x���s�\�̂����ꂪ���邱��

�E�����ԍς��Ă����邾���̌p���I�Ȏ������K�v�ƂȂ�

�̂ŁA���̓�̏��������l�͌l�Đ��������Ă���ƌ�����ł��傤�B

�l�Đ����F�߂��Ȃ��P�[�X

���ґ����l�Đ���F�߂Ȃ��I�Ƃ����s�����R���o���Ȃ���A�ٔ����ɂ��F����܂��B

�����l�Đ����F�߂��Ȃ��P�[�X������܂��B

�E�����p���I�Ɍ��z�����؋���ԍςł��Ȃ��Ɣ��f���ꂽ�Ƃ��B�ԍϊ��Ԃ͒ʏ�3�N�Ԃœ��ʂȏꍇ��5�N�ԁB���̊��ԓ��ɕԍς���K�v������

�E���z��5000���~�ȉ�����Ƃ��i�S�ۂ���Ă���Z��[���Ȃǂ̕��͏����j

�E�@���Ō��߂��Ă���Œ�ԍϊz�ɓ��B���Ă��Ȃ�

���̂悤�ȏꍇ�͌l�Đ����ł��܂���B

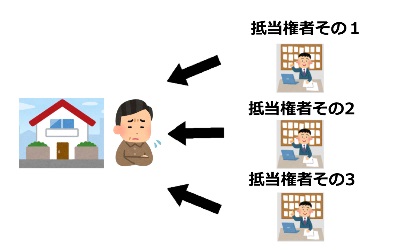

�l�Đ��ɂ͑傫�������ĂQ�̎葱��������

�l�Đ��ɂ��u���K�͌l�Đ��v���u���^�����ғ��l�Đ��v�Ƒ傫���Q�̎葱��������܂��B

�u���K�͌l�Đ��v�Ƃ͎�ɔ_�Ƃ⏬���菤�X�A�l�̈��H�X�o�c�҂ȂǏ��K�͂Ȏ��Ǝ҂��ΏۂŁA�u���^�����ғ��l�Đ��v�Ƃ̓T�����[�}���Ȃǂ̋��^�����҂ȂǁA���������Ƃ��Ē���I�Ȏ����Ă���l���Y�����܂��B

�ǂ�������z��5000���~�i�Z��[���������j�ȉ��ł��邱�Ƃ������ł��B

�Ȍ��Ɍ���������������Ă��邩�ǂ����̈Ⴂ�����ł��B

���ꂼ��̎葱���̗���ƃ|�C���g�͂�����̃y�[�W�ʼn�����Ă��܂��B

���K�͌l�Đ��Ƌ��^�����ғ��Đ��̈Ⴂ���킩��₷�����ݍӂ��ĉ��

�u���^�����ғ��l�Đ��v�́u���K�͌l�Đ��v�̓����Ƃ���������̂ŁA�ǂ���̎葱�����I���ł���Ƃ������R��������܂��B

�܂��l�Đ������s����ɂ͌v��Ă�ʂ��Ȃ��Ƃ����Ȃ��̂ł����A�u���K�͌l�Đ��v�͍��Ґ���2����1���u����Ȃ̔F�߂Ȃ���I�v�Ƃ������ނ𑗂�Ȃ���Ή������Ƃ݂Ȃ����ɑ��āA�u���^�����ғ��l�Đ��v�͈ӌ��������łn�j�Ƃ������ƂɂȂ��Ă��܂��B

������c�����c���Ȃ��������߂�����u�Z����ݕt���̓����v

�u�Z����ݕt���̓����v�Ƃ����Ă��̓������F�߂���ΏZ�������Ȃ��Ŏ؋��̌��z���ł��܂��B

���Ȕj�Y�͎莝���̎��Y�͂��ׂď������ĕԍϋ��ɂ��ĂȂ���Ȃ�Ȃ��̂ŁA������c����͎̂��Ȕj�Y�Ƒ傫���Ⴄ�_�ł��B

�����A�߂������ȒN�����Z����c���Čl�Đ��ł���킯�ł͂Ȃ���ł��ˁB

�u�Z����ݕt���̓����v���F�߂��Ȃ������Ƃ���

�E�Z����̒���̂ق��ɑ��Ǝ҂Ȃǂ̒�����ݒ肳��Ă���P�[�X

�E�Z����̂ق��Ɏ��Ǝ����̒�����ݒ肳��Ă���P�[�X

������܂��B

�v����ɏZ��[���̍��҂ł����s��ۏ؉�Ђ̒���͖��Ȃ����A����ȊO�̎؋��̒�����ݒ肳��Ă�����_���ł���`�Ƃ������Ƃł��B

�ڂ����́u�Z����ݕt���Ƃ͌l�Đ��ŏZ����c����葱���v�ł܂Ƃ߂Ă���܂��B

�u�Z����ݕt���̓����v�������Ă���Đ��v��Ă��F�߂���A���̌��͂͒���ɂ��y�ԂƂ���Ă���A����ɂ���ċ�����������邱�Ƃ��ł��܂��B

�l�Đ��͖����̏Z��[���x���z�����z���邱�Ƃ͂ł��Ȃ�

�l�Đ��̓}�C�z�[�����������邱�ƂȂ��A�؋��������ł��邱�Ƃɓ���������܂��B

���̂��ߏZ��[���x���z�����z���Ă��炦��ƍl����l�������ł��傤�B

�������Z��[���͌����ǂ���x����Ȃ���Ȃ�Ȃ��̂ŁA�l�Đ���̕����ԍς͒ʏ��茵�������̂ƂȂ�܂��B

�Z��[���x���z�����z����͓̂���̂������ł��B

�Z��[������t���l�Đ�������ꍇ�A���̌�̏Z��[���̎x�������@�������Đ��@�ňȉ��̂Ƃ����߂��Ă��܂��B

�P�A�x��������x�����Ă��܂����������Đ��v��̒��ɐ��荞��ŕԍς��A�����łȂ������͒ʏ�̏Z��[���Ƃ��ĕԍς��Ă������@

�Q�A�P�̕��@�ŕԍςł��Ȃ��ꍇ�͏Z��[���̕ԍϊ��Ԃ��Œ�10�N�������ĕԍς��Ă������@�B�i70�܂łɊ��ς��Ȃ�������Ȃ�����������܂��j

�R�A�Q�̕��@�ŕԍςł��Ȃ��ꍇ�͌l�Đ��ɂ��Z��[���ȊO�̎؋��ԍϊ��Ԓ��A�Z��[���̗����A���{�̈ꕔ�̕ԍς�P�\���Ă��炤���@

�@���ł͕ԍϊ��Ԃ�ԍώ����̕ύX�͉\�ƂȂ��Ă��܂����A�Z��[���x���z�̕ϊz�ɂ��Ă͋K�肪����܂���B

�������@���ɋK�肪�Ȃ��Ă��A���҂ł����s�Ƃ̘b���܂Ƃ܂�A���_��͏Z��[���x���z�̌��z�͉\�ł�����s�������z�ɉ�����Ƃ������Ƃ͎��烊�X�N�����ƂɂȂ�܂��B

�ʏ킻�̂悤�Ȃ��Ƃ͂��Ȃ��̂ŁA�Z��[���x���z�̌��z��F�߂Ă��炤�͓̂���ł��傤�B

�l�Đ��͂ǂ̂��炢�܂Ŏ؋������k�i���z�j���邱�Ƃ��ł���́H

�ٔ����Ɍl�Đ��̐\�������āA�ԍόv�悪�F�����ƈ��̊z�܂Ŏ؋������k����܂��B

�ǂ̂��炢���k�����̂��͎���ɂ��܂����A�؋����z��10����1���x�܂Ō��z�����P�[�X�����݂���Ƃ���ł��B

�l�Đ��̎葱���ł́A�����Œ�ٍϊ�z�܂Ō��z�ł��܂��B����͍��҂��l�Đ��𗘗p����ꍇ�A�K���x���������Ȃ���Ȃ�Ȃ���z�ŁA�����Đ��@�Ƃ����@���ɒ�߂��Ă��܂��B

�@���Œ�߂��Ă����M���M���̋��z�܂Ŏ؋������点����ł��B

�l�Đ��̌��z�������Ă����܂��傤

�Œ�ٍϊz�Ƃ������̂ł����A��̓I�ɂ͎؋��z���ǂꂾ�����z����邩��

100���~�����̏ꍇ�����̊z�A

100���~�ȏ�500���~�����̏ꍇ��100���~�A

500���~�ȏ�1500���~�����̏ꍇ���؋����z��5����1�A

1500���~�ȏ�3000���~�����̏ꍇ��300���~�A

3000���~�ȏ�5000���~�ȉ��̏ꍇ���؋����z��10����1

�ƂȂ��Ă��܂��B

�\�ɂ��Ă݂܂��ˁB

| �؋��z | ���z�� |

|---|---|

| 100���~���� | ���̊z�S�z |

| 100���~�ȏ�500���~���� | 100���~ |

| 500���~�ȏ�1500���~���� | �؋����z��5����1 |

| 1500���~�ȏ�3000���~���� | 300���~ |

| 3000���~�ȏ�5000���~�ȉ��̏ꍇ | �؋����z��10����1 |

200���~����300���~�̎؋����Ă���ꍇ�ł�100���~�܂ň��k�ł����̂ŁA���̌��ʂ͐�傾�ƌ�����ł��傤�B

�Œ���ԍς��Ȃ�������Ȃ����z������

�����K��������L�̕\�̂悤�ȍŒ�ԍϊ�z�܂Ō��z�ł���킯�ł͂���܂���B

���K�͌l�Đ��𗘗p����ꍇ�͎��Ȕj�Y�������̐��Z���l���������ԍς��Ȃ���Ȃ�Ȃ��Ƃ������Z���l�ۏ�̌����i���̃y�[�W�ŏڂ�������j�����邩��ł��B

�Œ�ԍϊ�z�������Z���l�̂ق��������ꍇ�A���Z���l�̊z���Œ�ԍϊz�ƂȂ�A���z�����}�����Ă��܂��܂��B

�v����ɁA�����Ă�����Y�����ׂď��������Ƃ������ł�����z���������ԍς��Ȃ�������Ȃ��Ƃ������Ƃł��B

������݂��Ă��鑤���炷��ƁA�l�Đ����ꂽ�͂������A���Ȕj�Y���ꂽ�Ƃ���������ł��Ȃ���I�Ɣ[���������Ȃ��킯�ł��B

���K�͌l�Đ���I�Ƃ��̎���������܂��傤�B

�����z1200���~�i�S�ۂ�����Z��[���������j�A���Y��200���~�������ꍇ�B

�@���Y���������ĕԍςɏ[�Ă�����z�E�E200���~

�A���ɉ��������z�E�E1200���~�~5���̂P��240���~

�@�ƇA�ǂ��炩�����z���Œ�ٍϊz�ŁA�K���ԍς��Ȃ�������Ȃ����z�ɂȂ�܂��B

�܂����^�����ғ��Đ���I�������ꍇ�A���������i�葱������l�̔N�����琶�����邽�߂ɍŒ���K�v�ȏ����Ɛŋ����T�������z�j��2�N�����Œ�ł��ԍς��Ȃ���Ȃ�܂���B

�����������Œ�ԍϊ�z�����傫����A���ԍϊz�������Ȃ邱�Ƃ̔F�����K�v�ł��B

���^�����ғ��Đ��̎���������Ă����܂��B

���������i��������ŋ���Љ�ی������T�����Ă���ɕK�v��������T���j��200���~�B

�����z1200���~�i�S�ۂ�����Z��[���������j�A���Y��200���~�������ꍇ�B

�@���������E�E200���~�~2��400���~

�A���Y���������ĕԍςɏ[�Ă�����z�E�E200���~

�B���ɉ��������z�E�E1200���~�~5���̂P��240���~

�@�A�B�ň�ԑ���400���~���Œ�ٍϊz�ŁA�K���ԍς��Ȃ�������Ȃ����z�ɂȂ�܂��B

�����ł����K�v������Ƃ́A

�E�l�ʐ�����

�E���ѕʐ�����

�E�~�����ʐ�����

�E�Z����

�E�ΘJ�K�v�o��

���̍��v�z�̂��ƂŁA�N���n��A�}�{�Ґ��ɂ���Ă��قȂ��Ă��܂��B

�l�Đ��͔C�Ӑ����Ƃǂ��Ⴄ�́H

�C�Ӑ����Ƃ͒��ڍ��ҁi�؋��������l�j�����ҁi�ؓ���̋��Z�@�ցj�ƌ����Ȃ���������͂����Ă����؋��������@�ł��B

�l�Đ��Ƃ͐����Ώۂɂ�����҂�I�ׂ邩�ǂ����A���������k�ł��邩�ǂ����A�葱��������ۂɍٔ����𗘗p���邩�Ƃ������_���Ⴂ�܂��B

�C�Ӑ����̓����������炢

�C�Ӑ����͍��҂ƌ����ĕԍϕ��@��ԍϊ��ԂȂnj��߂܂��B

�b���܂Ƃ܂�Ƙa���_���������A���̌���҂͌_��ǂ��蕪���ԍς��Ă����̂����̎葱���ł��B

���������҂͍��҂̌��ɉ�����`���͂Ȃ��̂ŁA�a������f���邱�Ƃ����Ȃ�����܂���B

���̗��R�ɗ����⑹�Q���̖Ə��ɂ͉����Ȃ��A�C�Ӑ������̂ɋ��͂ł��Ȃ��A�Z�����������炻��قnjo�߂��Ă��炸�A��x���ԍς��Ă��Ȃ��̂Řa���ł��Ȃ��Ȃǂ��������܂��B

�C�Ӑ����͐����Ώۂɂ�����҂�I�ׂ�̂ł����A�葱���ɔ͓I�ȍ��҂�������Η��p����͓̂���ł��傤�B

�����ĉ������葱����A���ґ��͕����ԍς��Ȃ���Ȃ�܂���B

���̂��ߍ��҂Ɏx�����\�͂��Ȃ��ƔC�Ӑ���������͕̂s�\�ł��B

�l�Đ��̓����������炢

�l�Đ��̏ꍇ�͔C�Ӑ����Ƃ͈Ⴂ�A�ٔ����𗘗p���Ď葱�����܂��B

���p����������A���҂��葱���ɍS�����邱�Ƃ��\�ł��B

���̂��ߍ��҂̋��͔͂C�Ӑ����قǖ��ɂȂ�܂���B

�������葱����A���z���ꂽ�؋����ԍς���K�v������̂ŁA���҂Ɏx�����\�͂��Ȃ���Η��p�s�\�ł��B

���������l�Đ��̎葱���͌p���I���͔����I�Ɏ������錩���݂����邱�Ƃ����p�����ƂȂ��Ă��܂��B

�؋������ΏۂƂȂ���҂�I�ׂ�C�Ӑ���

�C�Ӑ����͂ǂ̍��҂��葱���̑Ώۂɂ���̂����R�ɑI���ł��܂��B

�Ⴆ�A����ҋ��Z�Ƌ�s����؋�������ꍇ�A�؋��̌��z�������߂����ҋ��Z�������ΏۂɑI�ԂƂ����������ł��B

�܂��b���ʂ��Ȃ��Ǝ҂������Ď葱����i�߂邱�Ƃ��\�ł���B

�؋������ΏۂƂȂ���҂�I�ׂȂ��l�Đ�

����ɑ����l�Đ��̏ꍇ�͑S�Ă̍��҂��؋������̑ΏۂƂ��Ȃ���Ȃ�܂���B

�����̈��k���ł��邩

�C�Ӑ������l�Đ����葱����A���҂����̊��ԁA���҂ɑ��ĕ����Ŏ؋���ԍς��Ă����܂��B

���̂��ߎ葱������ɂ����āA���������k�ł��邩�ۂ��͑傫�ȃ|�C���g�ł��B

�C�Ӑ����̏ꍇ�͍��҂Ƃ̘b�������ŕԍϊz��ԍϕ��@�����߂Ă��̂ŁA���ґ���������Ό��������k�ł��܂��B

���������ґ��͊�{�I�ɗ��������@�߂����������ȊO�͌��z�ɉ����Ȃ��̂ŁA�����̈��k�͓���̂�����ł��B

����ɑ��Čl�Đ��̏ꍇ�͍ٔ����Ŏ葱�������邱�ƂŖ@���I�Ɍ��������k����܂��B

�܂����k�z���@���Ō��߂��Ă��āA���̕����L���̂������ł��B

�ٔ����𗘗p���邩

�C�Ӑ����͍��҂ƒ��ڌ����čs���؋��������@�ōٔ����͗��p���܂���B

����ɑ����l�Đ��͍ٔ����ɐ\�����āA�S���҂ƈꏏ�Ɏ葱����i�߂Ă����܂��B

�l�Đ��͎��Ȕj�Y�Ƃǂ��Ⴄ�́H

���Ȕj�Y�Ƃ͍ٔ����ɐ\�������āA�؋���Ə����Ă��炤�葱���ł��B

���̕��@�Ŏ؋����������邱�Ƃ��ł��Ȃ��ꍇ�A�Ō�̎�i�Ƃ��Ă��̕��@�𗘗p���܂��B

�l�Đ��Ǝ��Ȕj�Y�̈Ⴂ�Ɏ葱����ԍς���K�v�����邩�A�Z����c���邩�A���i��������邩�Ȃǂ�����܂��B

�葱����̕ԍς̕K�v��

���Ȕj�Y�͍ٔ����Ŕj�Y�葱����������A�Ɛӌ������Ύ؋���Ə����Ă��炦��̂ŁA���̌�؋���ԍς���K�v�͂���܂���B

����ɑ��l�Đ��̏ꍇ�͍ٔ����Ŏ؋������z���Ă��炤�ɂƂǂ܂�A�葱����A3�N��ڈ��Ɏ؋����ŕԍς��Ă����K�v������܂��B

�Z����c���邩

���Ȕj�Y������ꍇ�A99���~�ȉ��̌����A���l��20���~�ȉ��̎����ԁA�����K�v�i�ȂLj��̕��ȊO�̍��Y�͌���������Ȃ�������Ȃ����ƂɂȂ��Ă��܂��B

�Z��̂悤�ȉ��l�̂�����Y�͏������Ȃ���Ȃ�Ȃ��̂ŁA�c�����Ƃ͂ł��܂���B

�l�Đ��̏ꍇ�A�Z��[������𗘗p����A�葱������Z��[���������O�ł���̂ŏZ����c���܂����A�����܂ŏZ��[���𗘗p���Ď擾�����Z��Ώۂł��B

�������Z��[���𗘗p���Ă��Ȃ��Z��̏ꍇ���c����ꍇ������܂��B

����͌l�Đ��̎葱��������ꍇ�A�Œ���x�������Ȃ���Ȃ�Ȃ��Ƃ��Ē�߂��Ă��鐴�Z���l�ۏ�z�����ȏ��L���Y�̏����Ȃ��ɕԍςł��鎞�ł��B

���i�����̗L��

���Ȕj�Y�̎葱�����ٌ͕�m�A�i�@���m�Ȃǂ̎m�ƁA��ƎҁA�����ی���W�l�A�،���ЊO�����Ȃǂ̐E�ɏA�����i�𐧌�����܂��B

�������������͖̂Ɛӌ�����āA�葱�����I������܂łł��B

�܂���Ђ̎В��ɏA���Ă���ꍇ�����Ȕj�Y����ƑޔC���܂��B

������������ɏA�����i�����������킯�ł͂Ȃ��̂ŁA�ޔC�シ���ɎВ��̒n�ʂɏA�����Ƃ��\�ł��B

�l�Đ��̏ꍇ�͎葱�����₻�̌�Ɏ��i��������邱�Ƃ͂���܂���B

�l�Đ��̃����b�g�ƃf�����b�g

�l�Đ��̃����b�g

�؋����ő�10���̂P�܂Ō��z�ł���啝�Ȏ؋�����

�l�Đ��͂ǂꂾ���؋��z�����点�邩������x�������܂��ƁA

| �؋��z | ���z�� |

|---|---|

| 100���~���� | ���̊z�S�z |

| 100���~�ȏ�500���~���� | 100���~ |

| 500���~�ȏ�1500���~���� | �؋����z��5����1 |

| 1500���~�ȏ�3000���~���� | 300���~ |

| 3000���~�ȏ�5000���~�ȉ��̏ꍇ | �؋����z��10����1 |

���ꂾ���̊z�����z�ł��܂��B�؋��̓[���ɂ͂Ȃ�܂��A�C�Ӑ����������͌��点�܂��B

�V���b�s���O��M�����u���������Ŏ��Ȕj�Y�ł��Ȃ������Ƃ��Ă��\

�����̓V���b�s���O��M�����u���������Ŏ��Ȕj�Y�ł��Ȃ��i�ٌ�m��i�@���m�̘r�ɂ��j�̂ł����A

�Q��⋣�n�A�p�`���R�������ł̎؋����l�Đ��𗘗p���āA�������炷���Ƃ��\�ł��B

�M�����u���Ŏ؋��܂݂�ɂȂ����Ǘ��l���猩�Ă�����͔��ɖ��͓I�ł��B

�Z�����������Ɏ؋����z�ł��A�Ƒ��̋������m�ۂł���

�Z��[���͕��������Ȃ���Ȃ�܂��A�����������Ȃ��ł��݂܂��B

�Ƒ��̋��ꏊ�����鎖�͑傫�ȃ����b�g�ł��B

�ꍇ�ɂ���Ă͎Ԃ�ی������̂܂܂ɂ��Ă��̑��̎؋��݂̂����炷���Ƃ��\

�Ԃ̓��[�����Ȃ�����̂܂�邱�Ƃ��\�ŁA�����ی���w���ی�����Ȃ��Ă��n�j�ł��B

�ڍׂ́A�l�Đ�������Ɛ����ی���w���ی��Ȃǂ̕ی�����Ȃ���Ȃ�Ȃ��H�̋L���ʼn�����Ă���܂��B

���Ȕj�Y�̂悤�ɏA���Ȃ��Ȃ�E�Ƃ��Ȃ�

���Ȕj�Y�̏ꍇ�́A�Ɛӂ���܂ł̊ԁA�ٌ�m��x�@���A�ŗ��m�ȂǏA���Ȃ��d��������܂����A�l�Đ��ɂ͐E�Ƃ̐����͂���܂���B���R�ɍD���Ȏd�����ł��܂��B

���̂悤�ɐ����ɕK�v�Ȃ��̂����킸�ɂ��݁A���܂܂łƂȂ��ς��Ȃ����i�ǂ���ɐ����Ă�������������@�ł��B

���̔��ʃf�����b�g������܂��B

�l�Đ��̃f�����b�g

�C�Ӑ����⎩�Ȕj�Y�Ɣ�ׂĎ��Ԃ�������A��p�������Ȃ肪��

�l�Đ��͎葱���͕��G�ŁA���ނ�������Ƃ��낦�Ȃ��Ƃ����Ȃ��̂ŁA�ǂ����Ă����ԂƔ�p��������܂��B

���N�͂�����Ǝv���Ă����Ă��������B��p��40���`60�����̊Ԃ�����ł��B

�p���I�Ɉ��肵���������Ȃ��ƌl�Đ��͂ł��Ȃ�

�؋��̌��z�����傫�������ɁA�������肵������������ԍς��Ă����邩�ǂ����������ɂȂ�܂��B

�������A���o�C�g��p�[�g�ł���肠��܂���B�������Ј��łȂ��Ƃ����Ȃ��Ƃ������Ƃ͂���܂���B

�����A���E���Ǝ�w�͂ł��Ȃ��Ǝv���Ă����ĊԈႢ����܂���B

�ڍׂ��A�u�A���o�C�g��p�[�g�܂����E���Ǝ�w�ł��l�Đ��ł���́H�v�̋L���ʼn�����Ă���܂��B

5�`7�N�Ԃ͐M�p���Ɍf�ڂ����̂ŁA�N���W�b�g�J�[�h���쐬�����肻�̑��̃��[���͑g�߂Ȃ�

�l�Đ��葱�����J�n�����ƁA����i�������s����V���̂悤�Ȃ��́j��JICC�ECIC�EJBA�Ƃ������@�ւɐM�p��ڂ�܂��B

���̐M�p��ڂ���Ԃ͂��ꂼ��̋@�ւɂ���ĈقȂ�A5�`10�N�Ƃ���Ă���A���̊Ԃ̓J�[���[����N���W�b�g�J�[�h�Ȃǂ̐R���͒ʂ�Ȃ��Ǝv���Ă����Ă��������B

�����A�܂�Ɂu5�N���o���Ă��Ȃ��̂ɁA�N���W�b�g�J�[�h�����ꂽ�I�v�Ƃ�������͂���܂��B�������M�p�������Ă��邩�ǂ������ׂ���@������܂��B

������₱�����Ȃ�܂��̂ŕʋL���ɂ܂Ƃ߂Ă��܂��B

�ڍׂ��u�C�Ӑ����E�l�Đ��E���Ȕj�Y�̍����������ău���b�N���X�g�i�M�p���j�ɍڂ���Ԃ́H�v�̋L���ʼn�����Ă���܂��B

�l�Đ��ٌ͕�m���i�@���m�Ɉ˗����ׂ�

�l���ɂ͖���������

�l�Đ��͌������Ƃ���1�l�Ő\�����Ă�̂͂܂������ŁA�ٌ�m�𗧂Ă�K�v������܂��B

���̗��R�͂܂��؋������ɂߌl�Đ��𗘗p�����ق��������̂��A���҂ɂƂ��ēK���ǂ����f���Ȃ���Ȃ�܂���B

�l�����f�ł�����̂ł͂Ȃ���ɂ�蒼���͂ł��܂���A�T�d���Ȗ��Ɍ��ɂ߂�͂��K�{�ł��B

�܂��葱�������ɂ�₱�������G�ł��B

�����̎��W�A�K�v���ނ̋L���A���҂Ƃ̌��A�Đ��v��Ă��쐬�A�ǂ���Ƃ��Ă�����B

����ɐ\�����Ă��鑤�̍ٔ����ł���ٌ�m�𗧂Ă�悤�w�������Ă��܂��B

�ٔ������l�ł͓���ł��Ȃ��Ƃ������Ƃ��킩���Ă���A�ٌ�m�����Ȃ��Ƃ��̌�̎葱�����~���ɂ����܂����Ԃ������߂��Ă����Ƃ����Ɋׂ�܂��B

�j�Y�����Ɏ�����c���āA�؋����啝�Ɍ��点��Ƃ����傫�ȃ����b�g������킯�ł�����A����Ȃ�Ɏ�Ԃ�������܂��B

�ٌ�m��i�@���m�ɑ��k����邱�Ƃ��������X�X���߂��܂�

���k���Ă݂āu�l�Đ����K�v�Ɣ��f���ꂽ�Ƃ��ɁA�l�Đ��葱���������߂Ă��������B

�؋����k����Ȃ�A���@���X�@��������

��\�i�@���m�@�I�@���K

�A���@���X�@���������͕]���ǂ���Ƃ������������Ƃ��Ă���A���������Ɣ�r�����؋������܂ł̊��Ԃ������A��p�������Ƃ�������������܂��B

�A���@���X�@���������̛I�@���K�搶�͌��݂̎؋������炵�Ă���邾���łȂ��A�Ȃ����̂悤�ɂȂ��Ă��܂����̂������k�ɂ̂��Ă���āA���{�I�Ȍ������������Ă���悤�Ƃ��Ă����ƂĂ��l��̂���搶�ł��B

�ǂ�ȍ��ׂȂ��Ƃł������Ŏ؋����k���ł��鎖�����ł��B

�ǂ̂��炢�؋����z�ł��邩���������ł��n�j�B

�Ƒ��ɒm���Ȃ��悤�ɂ�����ƑĂ���܂��B

�S���Ή��ł��B

������p�̂₳��������������܂��B

�y�����E�����z�؋����z�f�f�c�[��

�؋��������猸��̂�60�b�ł킩�铽���E�����̃c�[���ł��B

�؋��̑��z������А��ȂNJȒP�ȏ�����͂��邾���ŁA�u�؋������z������@�v��u�؋����z�̉\�ȋ��z�v�������Ŕ��f���Ă���܂��B

�����ɁA�ǂ̂��炢�؋�������̂��m�肽�����ɂ������߂ł��B

1���ŊȒP�ɐf�f�ł���

�����E������24���Ԃ��ł��f�fOK

�Ƒ���F�l�Ƀo���Ȃ�

�����炭�炢�؋������邩�ǂ����m�邱�Ƃ�

�u�����Ȃ��Ȃ������Ώ��ł��邩�v

�u�ǂꂾ�����_�I�Ƀ��N�ɂȂ�̂��v

���킩��̂ň��S�̂����ɂȂ�܂��B

�u������f�v�݂����Ȃ��̂ł��ˁB

���ԂŁu���̏�ԁv���킩��̂ŁA���낢��l����@��ɂ��Ȃ�Ǝv���܂��B

����,�ďC��

�@�����ł�����̔�������������m���ɂ��Ƃ��f�l���I���ɉa�H�Ƃ��鈫�m�b���͂т���̂���ł��B

�����̐l�͖@��������Ă���邱�Ƃ�m�炸�A�s���Ȏ�藧�ĂɔY�܂���Ă��܂��܂��B

�M�^�ʖڂȐl�قLj����Ǝ҂̎���̋]���ɂȂ�₷���ł��B

������O�̌�����m���Ă�����������������Ă��������B

�y�Ɛӎ����z

�T�C�g��ŕ\������Ă���摜����R�~�Ȃǂ́A�ߋ��ٌ̕�m��i�@���m����������̏�����Ɍf�ڂ��Ă��܂��B�����̏��͎��Ԃ̌o�߂ɂ��ύX��폜����Ă��邱�Ƃ�����܂��̂ŁA�������̂قǂ�낵�����肢�\���グ�܂��B�܂��A�f�ړ��e�͗\���Ȃ��ύX�����ꍇ�����߂ƂȂ邱�Ƃ��l�����܂��B�ŐV�̏ڍׂ́A�e�������̌����T�C�g�����Q�Ƃ��������܂��悤���肢���܂��B

����w�t�@�C�i���X�R�[�X���U�����ƁB���Z���w�сAFP2���̎��i�������A�v�d�a�T�C�g���^�c���Ă���40��B

���Q�l�T�C�g

���T�C�g�Ɍf�ڂ���Ă���ٌ�m�́A���{�ٌ�m�A�����A�i�@���m�́A���{�i�@���m��A�����ɓo�^����Ă��܂��B