�����������Ă��A�ǂ����Ă��������K�v�ɂȂ�Ƃ��͂���܂��B���̏ꍇ���̑��Ǝ҂ł͂Ȃ������̑��Ǝ҂Ȃ����\���͂���܂��B

�����Ή����ĉ����I�ŋ��̎�藧�Ė������k�ł������߂ٌ̕�m�E�i�@���m

![]()

���c�ƎҁA�l��Ќo�c�҂͔C�Ӑ����E�l�Đ��E���Ȕj�Y�E���蒲��𗘗p���邱�Ƃ��\

�������s�������ł̑��łɔ����A���c�Ǝ҂�l��Ђ̌o�c�ҁi�l�Ƃ��ĉ�Ђ̍��̑啔����A�ѕۏ��Ă���ꍇ�j�̌o�c�j�]�����풃�ю��ƂȂ��Ă��܂��B

���c�Ǝ҂��Ќo�c�Ƃ����ǁA�������͌l�Ɠ����悤�ɔC�Ӑ����E�l�Đ��E���Ȕj�Y�E���蒲��𗘗p���邱�Ƃ��\�ł��B

�Ǘ��l���������E��������������Ă����̂ł����A�Ԏ��������Ă����̂ŁA��a�̌��f�ł������X���������i�C�Ӑ����j�����܂����B

�ȂƂ̃P���J���₦���ݒ�ᇂɂȂ�قǔY�݂܂������A����̂��Ƃ��l����Ǝd���̂Ȃ����f�ł����B

�������Ƃ����ǂ��ǂ��̏A�E�⌋���ɂ͖��f�������܂���B�S�@��]���Đ��Ј��Ƃ��ē����Ă���܂��B

���c�Ǝ҂̍������͐��_�I�ɂ���

���c�Ǝ҂̍������́A���^�����҈ȏ�̍������܂��B

����͒�܂������������ʂ��Ȃ��Ƃ������ł��B

���̂悤�Ȏ��c�Ǝ҂����d���Ɋׂ�̂́A�قƂ�ǂ̏ꍇ�o�c�s�U�����{�̌����ł��B

�c�Ƃ𑱂���Α�����قǁA�Ԏ����ςݏオ��A�܂��܂������c��ނ��ƂɂȂ�܂��B

�Ƃ��낪�A�d���𑱂��Ȃ���Ύ؋����Ԃ��Ȃ��ƍl���āA�����Ɉ��l�ŎE�̔�������A�d����̎x������扄���ɂ��邽�߂Ɏ�`�𗐔������肵�āA�ǂ�ǂԂ��������������ł��B

�₪�āA�{�Ƃ������̂��ŁA�؋����i���]�ԑ��Ɓj���Ƃ����œ��������ς��ɂȂ��Ă��܂��܂��B

�����J��Ɏl�ꔪ�ꂵ�Ă��鎩�c�Ǝ҂̕��́A����x��ÂɂȂ��čl����K�v������Ǝv���Ă��܂��B

�܂�����ł͑e�����オ���Ă��邩�B

�������ɔ���グ���v�サ�Ă݂Ă��A���ꂪ�K�v�o����Ⴏ��A�S���̖��Ӗ��ł��B

�܂��A�X�̎���ł͑e���������Ă��A������S�̓I�Ɍ����Ƃ��ɁA���v���琶������܂��Ȃ��A����ɕԍς։邾���̎������o�Ă���̂��ǂ����B

�@����I�Ȕ���グ�������߂邱��

�A���̔���グ�𑍍�����ƁA������ƕԍό������o���邾���̗��v�����邱��

�����̏�����������Ă���A�����Đ��i���ɏ��K�͌l�Đ��j�𗘗p���邱�Ƃɂ��A�������p�����Ȃ���؋����ł���\�����o�Ă��܂��B

�������A���d���Ɋׂ��Ă��錴���́A�قƂ�ǂ̏ꍇ�A��L�̂悤�ȏ����������Ă��邱�Ƃɂ���܂��B

�����ł���A�C�Ӑ����E�l�Đ��E���Ȕj�Y�Ƃ���܂����A���Ȕj�Y����ނȂ��I��������\���͍����Ȃ�܂��B

���̏ꍇ�A�c�Ƃ�p�~���āA�A�E���T���A���^�����҂Ƃ��ė��������}�邱�ƂɂȂ�܂��B

�؋��ԍςɒǂ��܂������Ԃʼnc�Ƃ𑱂��邱�ƂƁA����������Ǝ���ɂȂ鋋�������炤���ƂƁA�ǂ��炪�ǂ��̂��͖��炩�ł��B

���c�Ǝ҂̏ꍇ�A�ꍑ���̎�ł�����A��������l�Ɏg���闧��ɑ��邱�Ƃɂ͒�R�����邩������܂��A�؋��Ŏ��Ȃ��Ȃ��Ă���ȏ�A�d���Ȃ��Ɗ���邵���Ȃ��Ǝv���Ă��܂��B

�ŋ��⍂���݂��ɂ�����o���Ă��܂�

���c�Ǝ҂̏ꍇ�A�|�Y�����������S�ŁA���~���⏤�H���[���Ɏ���o�������ŁA�e����F�l��ۏؐl�ɂ��Ă��܂��Ă��邱�Ƃ������A�u�ۏؐl�ɖ��f���������Ȃ��v�Ƃ��āA��������摗��ɂ��Ă��܂������ł��B

�C�����͒ɂ��قǂ킩��̂ł����A�������A���̂悤�Ȍ�����́A�Y�킲�Ƃɉ߂��܂���B

�����݂��Ɏ���o�����Ƃ������Ƃ́A�قƂ�ǂ̏ꍇ�A�|�Y�K���̏�Ԃł��邱�Ƃ��Ӗ����܂��B

�܂Ƃ��ȋ��Z�@�ւ���Z�������Ȃ��Ȃ������炱���A�����Ɏ���o�����킯�ł����A������Ԃ����Ǝ��̂��܂��s�\������ł��B

���H���[�������邽�߂ɘA�ѕۏؐl�𗧂Ă����_�ŁA�ۏؐl�ɖ��f�������邱�Ƃ��A�قڌ��肵�Ă����̂ł��B

�������g�ōŌ�܂ŕԍς��ł��Ȃ��ȏ�A������1����2�����A������莩�]�ԑ��Ƃ𑱂����Ƃ���ŁA���̂��Ƃɕۏؐl�ɖ��f�������邱�Ƃɕς��͂���܂���B

���Ҏ��g���ۏؐl�ɑ��Ăł��邱�Ƃ͂Ƃ����A�����Ɏ����b���āA���S���ӎӍ߂��邱�Ƃ����ł��B

���������������邱�ƂŁA���߂āA�ۏؐl�ɉ��炩�̉��Ԃ������邱�Ƃ��\�ɂȂ�܂��B

���c�Ǝ҂��o�c�s�U���瑽�d���Ɋׂ�ꍇ�A�c�O�Ȃ��珤�H���[���Ȃǂ̍����݂��A�ŋ��Z�܂Ŏ���o���Ȃ���A������莩�]�ԑ��Ƃ𑱂���ꍇ�����ɑ����Ƃ����܂��B

�����ԍς��s���l�܂�ƁA�����̍������҂قǁA����Ȏ�藧�Ă��s���Ă��܂��B

���~���Z�̏ꍇ�A�����Ȃ�g���b�N�ŏ��t���ē��Y����^�яo������A���Ə���苒������i�ݎ،����咣���A����ɑ�O�҂ɓ]����j�A�ɒ[�ȃP�[�X�ł́A���҂�f�v���邱�Ƃ�����܂��B�i�c�������|���Ȃǂ̎��Y��Ƃ��߂��邽�߁j

���̂悤�Ȏ�藧�ĂɑR���邽�߂ɂ́A�Ɨ͂ł͓��ꖳ���ł���A�����݂��Ɏ���o���Ă��܂��Ă���ꍇ�́A�K���ٌ�m�𗧂Ă�K�v������܂��B

�t�ɕٌ�m�𗧂ĂĂ�����ƑΏ�����A���~���Z�͌Y�����i������闧��ł�����A����Ȏ�o���͂ł��Ȃ��Ȃ�܂��B

�u�ٌ�m�𗧂Ă�ƁA���𗧂Ă��Ǝ҂��牽������邩�킩��Ȃ��v�ȂǂƐS�z����̂͑f�l���f�ł��B

�ٌ�m�𗧂ĂȂ����炱���A��������邩�킩��Ȃ��̂ł��B

�܂��ٌ͕�m��i�@���m�ɖ������k���܂��傤�B

�K�����邢���͊J����܂��B

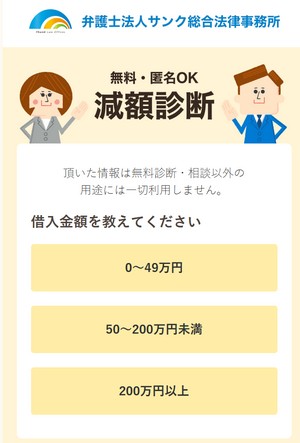

�y�����E�����z�؋����z�f�f�c�[��

�؋��������猸��̂�60�b�ł킩�铽���E�����̃c�[���ł��B

�؋��̑��z������А��ȂNJȒP�ȏ�����͂��邾���ŁA�u�؋������z������@�v��u�؋����z�̉\�ȋ��z�v�������Ŕ��f���Ă���܂��B

�����ɁA�ǂ̂��炢�؋�������̂��m�肽�����ɂ������߂ł��B

1���ŊȒP�ɐf�f�ł���

�����E������24���Ԃ��ł��f�fOK

�Ƒ���F�l�Ƀo���Ȃ�

�����炭�炢�؋������邩�ǂ����m�邱�Ƃ�

�u�����Ȃ��Ȃ������Ώ��ł��邩�v

�u�ǂꂾ�����_�I�Ƀ��N�ɂȂ�̂��v

���킩��̂ň��S�̂����ɂȂ�܂��B

�u������f�v�݂����Ȃ��̂ł��ˁB

���ԂŁu���̏�ԁv���킩��̂ŁA���낢��l����@��ɂ��Ȃ�Ǝv���܂��B

����,�ďC��

�@�����ł�����̔�������������m���ɂ��Ƃ��f�l���I���ɉa�H�Ƃ��鈫�m�b���͂т���̂���ł��B

�����̐l�͖@��������Ă���邱�Ƃ�m�炸�A�s���Ȏ�藧�ĂɔY�܂���Ă��܂��܂��B

�M�^�ʖڂȐl�قLj����Ǝ҂̎���̋]���ɂȂ�₷���ł��B

������O�̌�����m���Ă�����������������Ă��������B

�y�Ɛӎ����z

�T�C�g��ŕ\������Ă���摜����R�~�Ȃǂ́A�ߋ��ٌ̕�m��i�@���m����������̏�����Ɍf�ڂ��Ă��܂��B�����̏��͎��Ԃ̌o�߂ɂ��ύX��폜����Ă��邱�Ƃ�����܂��̂ŁA�������̂قǂ�낵�����肢�\���グ�܂��B�܂��A�f�ړ��e�͗\���Ȃ��ύX�����ꍇ�����߂ƂȂ邱�Ƃ��l�����܂��B�ŐV�̏ڍׂ́A�e�������̌����T�C�g�����Q�Ƃ��������܂��悤���肢���܂��B

����w�t�@�C�i���X�R�[�X���U�����ƁB���Z���w�сAFP2���̎��i�������A�v�d�a�T�C�g���^�c���Ă���40��B

���Q�l�T�C�g

���T�C�g�Ɍf�ڂ���Ă���ٌ�m�́A���{�ٌ�m�A�����A�i�@���m�́A���{�i�@���m��A�����ɓo�^����Ă��܂��B